降本增效是万亿光伏行业的主旋律

根据欧洲光伏产业协会(SolarPowerEurope)日前发布的一份研究报告,全球在2022年安装的光伏系统装机容量为239GW,较2021年装机量175GW增长超过35%。按光伏电站建设成本约4元/W预估,光伏产业已经是万亿市场。

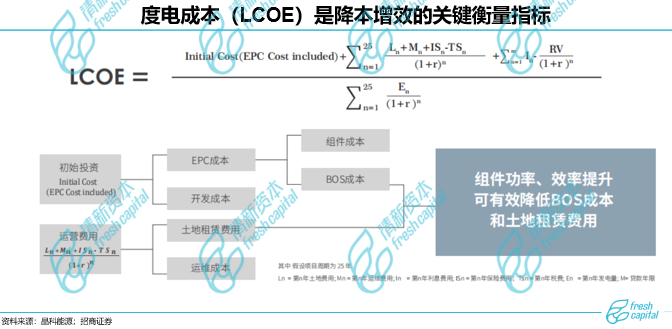

度电成本(LCOE)下降是光伏产业发展的关键动力。我国光伏行业发展早期以出口为主,政府通过补贴等政策启动国内市场,全产业链发展加速了行业降本增效。成本下降至一定水平后,政府实施退补促进行业通过市场化机制实现平价上网。在这一过程中,LCOE始终是关键指标。

一、P型硅片/N型硅片有什么区别?从P型硅片的瓶颈说起

从衬底类型来看,可将电池片分为P型电池片和N型电池片两类。P型电池原材料为P型硅片(掺杂硼),N型电池原材料为N型硅片(掺杂磷)。P型电池主要包括BSF(常规铝背场电池)和PERC(钝化发射极和背面电池);N型电池目前较主流的技术为TOPCon(隧穿氧化层钝化接触)和HJT(本征薄膜异质结)。N型电池通过电子导电,且硼氧原子对造成的光致衰减较少,因此光电转换效率更高。

P型电池接近转换效率极限,难以进一步发展。根据权威测试机构德国哈梅林太阳能研究所(ISFH)测算,P型单晶硅PERC电池理论转换效率极限为24.5%,2021年P型PERC单晶电池量产效率已达到23.1%。也就是说,PERC电池量产效率已逼近理论极限效率,很难再有大幅度的提升,并且未能彻底解决以P型硅片为基底的电池富有硼氧对所产生的光至衰减现象,这些因素使得P型晶体硅电池很难再取得进一步突破。

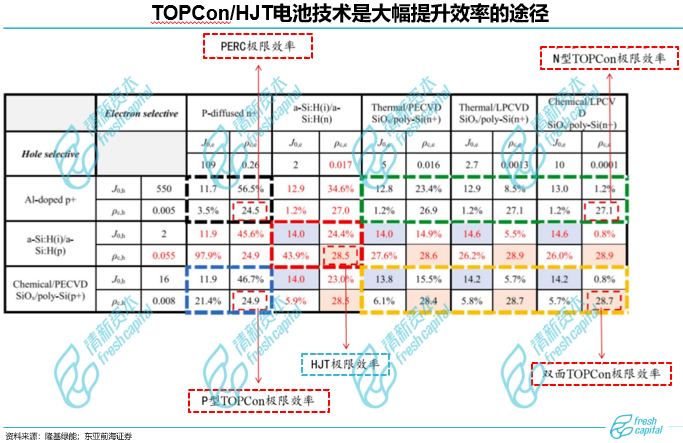

二、N型硅片的优势明显,TOPCon/HJT电池技术是大幅提升效率的途径

提升电池效率极限:TOPCon/HJT电池理论转换效率居各类单结电池之首,极限效率高达28.7%/28.5%。从理论极限效率来看,根据隆基最新测算,双面TOPCon电池理论极限效率维持28.7%,HJT理论极限效率为28.5%,小幅低于双面TOPCon极限效率,单面TOPCon电池极限效率为27.1%。

几乎无光致衰减效应:光伏电池及组件在光照过程中引起的功率衰减现象。硼氧复合体是导致P型电池光致衰减的主要原因,其形成机理是在硅材料中硼和氧同时存在的情况下,光照或电流注入导致硼和氧形成硼氧(B-O)复合体。硼氧复合体是一种亚稳态缺陷,形成了复合中心,从而降低了少子寿命。而N型电池因为硼含量极低,本质上消除了硼氧复合体的影响,几乎不会产生LID现象。

高双面率带来高发电增益:TOPCon/HJT双面率可达~85-95%,PERC为70%左右。大基地项目由于地域辽阔,地面反射率较高(通常可达30%),因此在大基地项目中使用具备高双面率的N型组件发电增益更为明显。根据晶科能源计算,在标准工况及平均地面反射率条件下,传统PERC组件因双面率带来的发电增益约为9.45%,而N型组件因双面率带来的发电增益约为11.48%。

光伏设备是实现电池技术的关键

电池片生产的技术壁垒主要在于设备端:电池片的盈利规律促使厂商不断探索更高效的技术以获得高溢价。电池片的生产相对标准化,企业间产品的差异较小,技术壁垒主要在于设备端。

先入局的电池厂在新技术的规模化阶段享有高溢价,但很快就因有更多进入者而下降,因为后入局的电池厂可以在技术路径确定后购买设备快速进入行业。如通威股份的单晶硅电池毛利率在PERC量产初期逐渐上升,但在大规模放量的2020年和2021年大幅下滑。这一规律促使厂商通过生产更高效的电池片提价、降低生产成本等方式,技术迭代和工艺创新需要依赖设备厂商的技术突破。

TOPCon多晶硅镀膜设备

TOPCon多晶硅镀膜设备TOPCon是在PERC工序的基础上,增加了隧穿氧化层和多晶硅层制备环节,只需对原有扩散炉和PECVD进行改造,或者购置LPCVD,即可完成产线升级。根据拉普拉斯数据,目前业内单GW的PERC升级TOPCon的投资成本约为5000-8000万元。

其中,氧化层钝化结构制备为TOPCon在PERC的基础上增加的主要工序,也是TOPCon的核心工序,工艺路线大致分为三种:

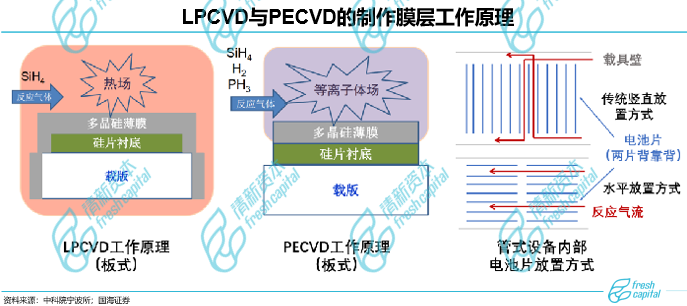

路线一:LPCVD本征+磷扩,全称为低压力化学气相沉积法,利用LPCVD设备通过热氧化方式生长氧化硅层并沉积多晶硅,然后在多晶硅中掺入磷制成PN结,形成钝化接触结构。这一技术路线出现时间最早,工艺成熟度高,具有成膜质量高、产能高等优势,但存在绕镀问题,且沉积时使用的石英管需进行清洗维护和定期更换,耗材成本较高。LPCVD法是目前TOPCon厂商选择的主流路线,拉普拉斯等国内主流设备厂商已实现该设备的产业化,晶科能源16GW的满产TOPCon电池均为LP-POLY路线。

路线二:PECVD原位掺杂,全称为等离子体增强化学气相沉积法,原理为借助微波或射频等含有薄膜组成原子的气体在局部形成等离子体,利用等离子体的强化学活性在基片表面沉积出薄膜。按实现方式不同,可分为管式PECVD、板式(线式流程)PECVD和集群式PECVD。相较于LPCVD,PECVD可实现成本的大幅下降,具有绕镀轻微,成品率高;成膜速度快,掺杂效率高;采用低温工艺,附产物少;无石英管,耗材成本低等优势,但存在成膜厚度均匀性差、膜层致密度不高、易爆膜等问题。PECVD路线出现时间较晚但发展迅速,目前捷佳伟创、金辰股份等国内设备厂商已布局该路线。

路线三:PVD原位掺杂,即物理气相沉积法,其原理为利用PVD设备,在真空条件下用物理方法(采用溅射镀膜),使材料沉积在衬底表面。PVD可实现原位掺杂,不存在绕镀问题,且不同尺寸兼容性好,有利于薄片化,但设备投资较高,有待进一步成熟。

总体来看,LPCVD工艺路线成熟度最高,为目前TOPCon电池制备的主流工艺,未来随着PECVD技术不断完善,工艺稳定性不断提升,PECVD有望因其更低成本而逐渐成为主流。

本篇是光伏设备行业概述和TOPCon设备迭代的解析,接下来我们将会针对HJT设备的迭代创新为大家详细介绍。