近日,南京银行“鑫伙伴”企业家高级研修班——锂电池主题研学行在常州成功举办。本次研学行邀请了20多位优秀企业家和创投机构专家,围绕“锂电池”专题开展深度研学,交流讨论行业发展趋势、前沿技术和资本市场热点等议题。

清新资本陈晓彬受邀参加本次会议,并发表主题演讲——《锂电行业的投资机会》,以下为演讲实录:

5年前大家还会怀疑新能源汽车的趋势,当时渗透率不足5%,新能源市场也笼罩在补贴退坡的阴影里。而这个数据在2022年最后几个月逼近30%,确定性的下游已成为市场的共识。作为新能源汽车最重要的组成部分,锂电将迎来TWh时代。除了动力电池的强劲增长以外,我们认为储能将会成为锂电的第二增长曲线,CAGR将达到49%。

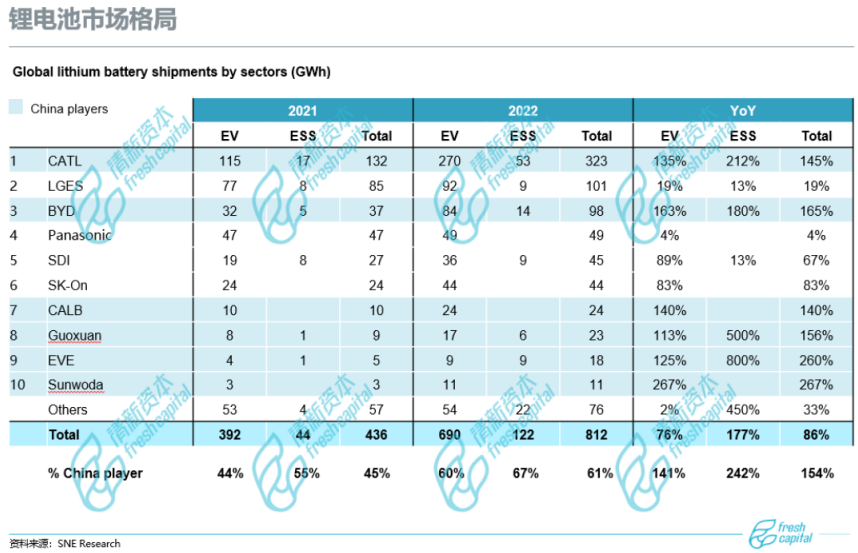

作为投资机构,我们一直在思考的问题是,面对一个马太效应越来越明显的下游市场,我们该怎么布局?这张图列示了前十大全球动力电池装机量排名,2021年top10厂商占据约88%市场份额,2022年这个数字达到了92%,二三梯队的电池厂已经很难弯道超车。从投资布局角度来看有两大思路,一是避开巨头开辟新战场,例如建立固态电池、钠电池等新电池体系;二是拥抱巨头,沿着巨头供应链投资布局。

锂电行业最大的驱动是技术进步带来的提效降本,这是各家电池厂保持核心竞争力的来源,我们可以从材料和设备两个角度理解提效降本。一个重要的方向是提效,电池企业既可以通过材料创新提升能量密度,也可以通过提升制造效率的方式来实现。例如提升产线节拍,头部公司从原来到12ppm、24ppm、再到超级拉线,每次升级都带来制造效率提升。降本方面,同样可以从材料和制造的角度实现。但纯粹追求成本会很容易造成行业内卷。

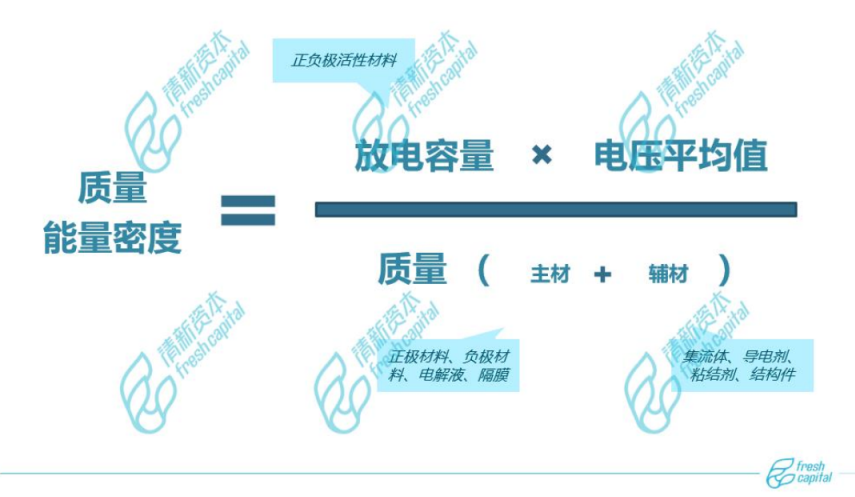

质量能量密度公式告诉我们,要提升能量密度,既可以通过提高分子端的放电容量来实现,又可以在分母端降低电池质量。放电容量由正负极的活性材料决定,正极材料的克容量提升已经到达阶段性的天花板。正极材料技术路线经历磷酸铁锂、三元材料再到高镍三元,短期再往上提升比较难,被视为下一代的富锂锰基正极仍处于早期验证阶段。磷酸锰铁锂是这两年备受关注的正极新材料,但他的定位更多是替代磷酸铁锂、中低镍三元的市场。在这样的背景下,硅基负极承担了主材端提升能量密度的重任,这也是为什么这两年这个赛道火爆的原因。

从公式的分子端来看,电池的质量分为主材质量、辅材质量,辅材是为了电池能长期稳定运行,但它本身不提供能量密度,因此它的质量越低,对质量能量密度提升越有帮助。举两个例子解释如何减少辅材用量,一是导电剂,从导电炭黑向碳纳米管的升级过程中可以减少用量。二是集流体升级成复合集流体,它用塑料来替代部分金属,做成三明治结构,实现材料减重。

清新资本对锂电行业投资有四大标准:一是确定性变革,新材料趋势在产业端得到下游的认可,形成共识性需求;二是拐点型投资,我们关注从中试阶段走向量产的新材料,希望卡位在大规模商业化应用的前夜;三是技术的代际差明显,有些材料虽然是新趋势,但玩家过多也会造成格局迅速恶化;四是高毛利议价,在面对巨头的时候,能否拿到定价权也很考验创业公司的能力。

我们梳理了泛锂电领域各个细分赛道技术变革的商业化时间表,一块是新型电池体系,例如锂金属电池、固态电池、锂硫电池,另一块是相对成熟的锂电体系,涵盖了电池、材料、设备等几个环节。下面我挑几个代表性赛道简单分享一下。

磷酸锰铁锂是一个值得关注的正极材料,它对于磷酸铁锂、中低镍三元是一个性价比更高的可替代材料。去年几大头部公司的应用方案谈的还是掺混三元材料使用,但目前针对100%磷酸锰铁锂的应用也在进行,下游反馈的效果还不错,物化性能、循环指标都基本满足上车要求。另外大家一直担心的双平台问题,也能通过优化电池使用过程中的充放电策略来解决问题。

刚刚也提到硅基负极赛道在这两年持续火爆,今天也有两家优秀的硅基负极厂商在现场一起交流。硅基负极被寄予厚望的原因,是因为它是当前阶段锂电池提升能量密度的重要突破口。但我们仍在思考几个问题,一是它的掺混量能达到多少,这直接决定天花板;二是硅氧体系虽然能做到低膨胀、更快商业化应用,但预锂化方式解决低首效的方式能否被客户接受,毕竟这会提升材料成本。

负极材料中,硬碳是一个有意思的存在,前面天目湖研究院的老师也提到硬碳是钠电池的负极方案,我们也关注到它可以提升锂电池的快充性能。硬碳负极是钠电负极的共识方案,虽然说它的压实密度低、储钠机制还没有被研究清楚,但我们相信相关问题会在后续工程端逐步解决。

电解液环节的LIFSI也是挺有意思的材料,它不仅可以提升电芯的高低温循环和倍率性能,还可以实现比较高的添加量,甚至作为主盐使用。

锂金属负极被认为是负极材料的终极形态,因为它可以匹配固态电池体系,但比较让人头疼的是它难以克服的锂枝晶问题,原因在于充放电的嵌脱过程很难保证均匀性。从实践来看,锂金属电池目前仍然只能在一些细分场景应用,例如日本软银做的高空长航时无人机,这样的场景对它高能量密度的优点可以发挥的更淋漓尽致。当然要走到大规模产业化应用,仍然有很多待解决的问题,同等测试条件下,锂金属电池目前的循环性能不及成熟电池体系的十分之一。

复合集流体,是除硅基负极以外的另一项短期能提效降本且即将商业化的锂电材料。他用塑料来替代金属,直接实现减重和提升能量密度。另外,由于金属层变薄,撞击、穿刺带来的毛刺会更短,不容易刺穿隔膜,可以提升电池安全性。复合铝箔会率先商业化,复合铜箔因为远期可实现材料降本而被业界期待。

锂电设备是生产工艺实现的载体,单GWh的平均设备投资额约2亿元,前段、中段各占35%,后段占30%。锂电设备的迭代也是沿着提效降本的路径实现,降本方面,提升单机产能、加快生产节拍、降低生产能耗等手段都可以实现降本。提升能量密度方面举个例子,叠片工艺可以提升更好利用电池内部空间,从而提升能量密度,头部厂商最近几年也在持续改进叠片效率,推动更大规模的应用。

4680电池也是业内一直期待的产品,但它现阶段也面临低良率、低产能的问题,这都跟全极耳工艺相关。像是焊接设备,不论虚焊还是焊穿,都很难在这个工艺段完成的时候实现检测,工艺端还需要持续突破。站在投资机构的角度,我们认为这也是设备创新的机会点。

以上是关于锂电行业投资机会的分享,谢谢大家。

提问环节

问:怎么看待新能源领域低利润率的问题?

我们机构关注锂电、光伏、储能等领域的投资机会,接触过光伏的朋友会发现,锂电行业远不如光伏行业血腥。另外,我个人认为锂电是能源基础设施底座,两个大的场景是动力电池和储能电池,作为基础设施很难赚取超额利润。比起利润率,我们更关注下游高增长带来的机遇。

问:锂价波动会不会影响钠电池的应用进展?

我认为不会,当年油价暴跌的时候市场也怀疑过新能源的趋势,但后来并没有影响电动车的加速渗透。

包含材料端、工艺设备端在内的远期钠电池成本是比锂电池低的,大家都知道钠电正极是替代锂电正极的性价比方案。目前硬碳是制约钠电池商业化应用的瓶颈,因为它目前的价格仍然是人造石墨的好几倍,低成本硬碳方案是产业界的期待,我们也在寻找相关机会。