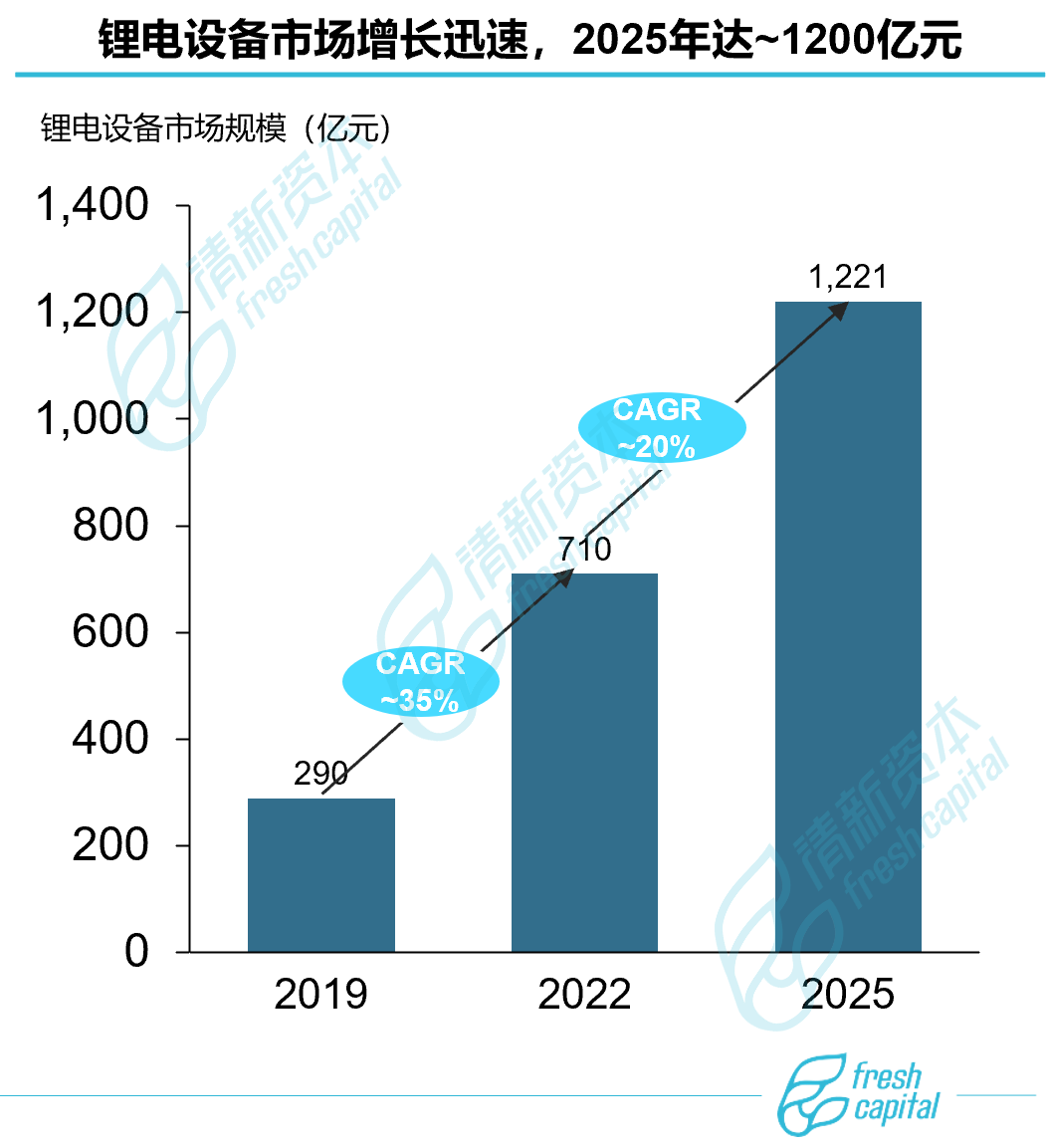

锂电设备的市场规模

锂电设备是锂电池生产制造所需使用的必要装备,锂电池生产工序复杂、涉及工艺众多,不同生产环节所需要的设备各不相同。

从电池厂扩产需求看,锂电设备市场规模将达到1000亿元。从LG、宁德时代、国轩高科等海内外龙头电池企业的募投项目看,单GWh设备平均投资额在2.4亿元左右,前道、中道、后道设备投资占比35%/35%/30%。未来,得益于相关元件国产化程度提升和扩产带来的规模化效应,预计单GWh锂电设备投资额有望进一步下降, 2022-2025年单GWh设备投资额逐步下降至2亿元。

从存量市场看,除了设备采购以外,电池厂定期有产线技改需求。从头部电池厂的使用习惯看,生产线每隔3年需要做一次技改升级,以匹配电池厂日益增长的自动化及高节拍需求,每次技改费用约为初始购置成本的10%。

锂电设备的增长驱动力

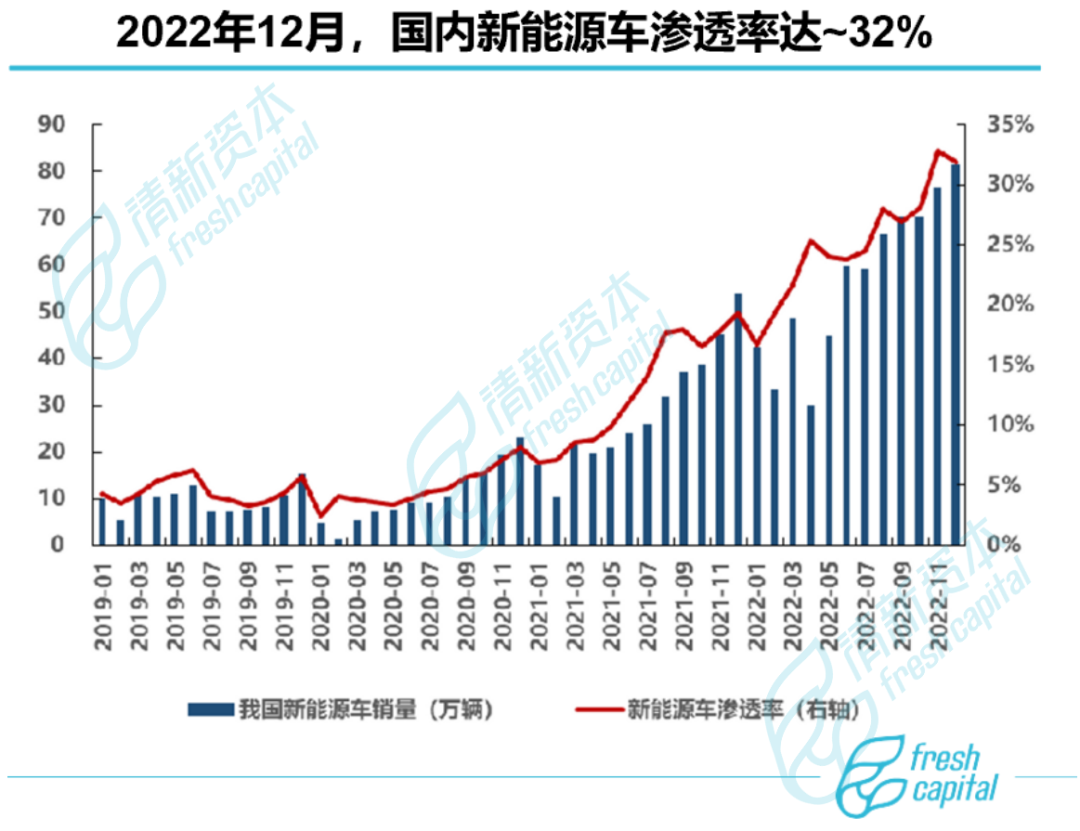

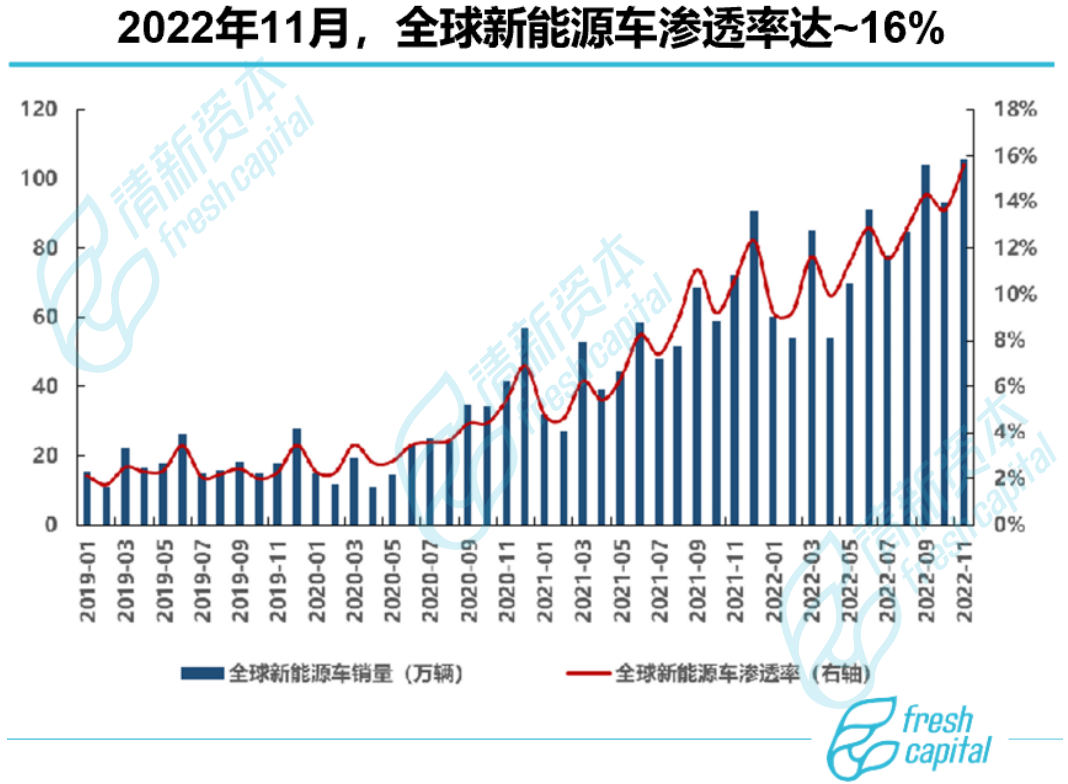

资料来源:乘联会、中汽协、中航证券

资料来源:乘联会、中汽协、中航证券海内外主要国家和地区的新能源汽车渗透率将进一步提高,预计到2025年,中国、欧洲、美国新能源汽车销量分别为1500万辆、605万辆、357万辆,全球新能源汽车销量超过2500万辆,相应的,中国、欧洲、美国、全球的新能源汽车渗透率分别为50%、38%、20%、26%。

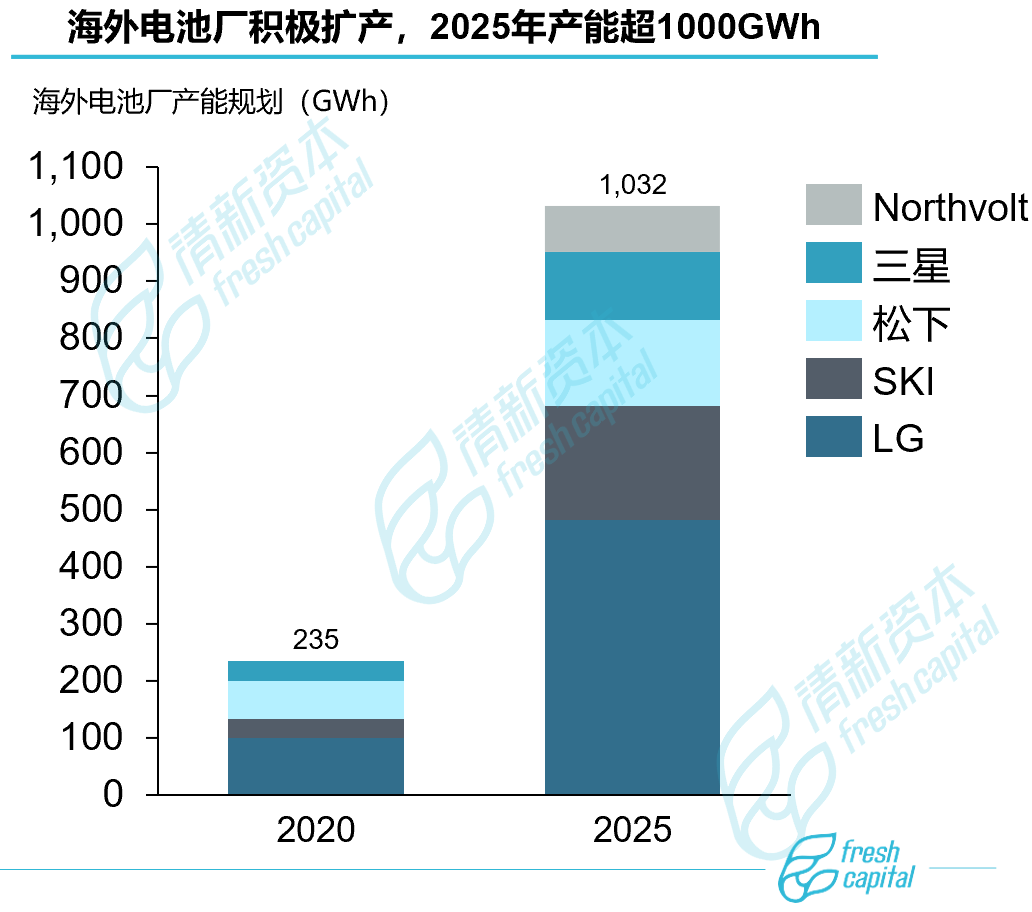

头部电池厂披露产能规划,支撑下游需求

1)海外:2025年LGC产能规划约482GWh;SKI提高2025年规划至200GWh,2030年将超过500GWh;三星SDI在美国市场布局,计划投资6250万美元在底特律附近建设一座动力电池厂;松下与特斯拉合资电池厂目前产能约38GWh。综合来看,预计到2025年海外电池厂产能超1000GWh。

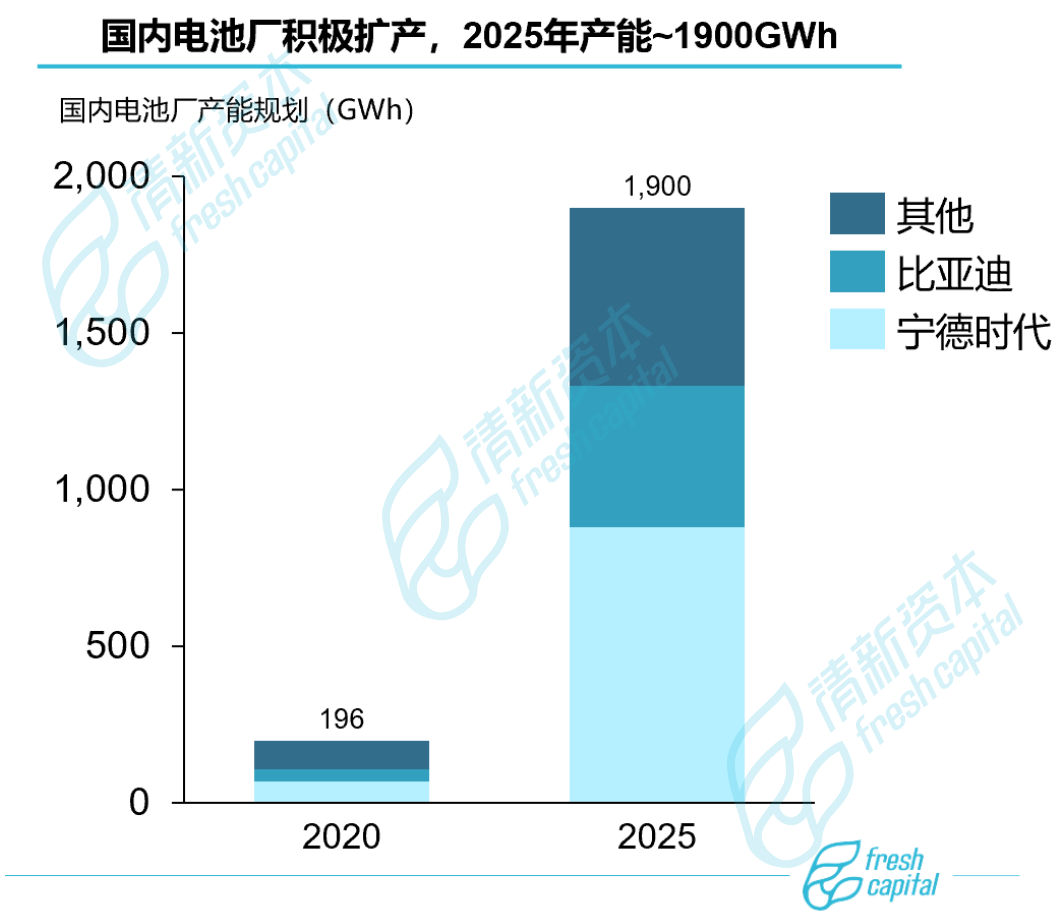

2)中国:国内动力电池企业扩产积极,我们统计了头部电池企业的扩产规划,预计2021-2023年的规划产能分别为420/670/1010GWh,新增产能分别为162/212/289GWh。预计到2025年国内电池厂产能有望超过1900GWh。

资料来源:高工锂电、东吴证券、国金证券

资料来源:高工锂电、东吴证券、国金证券海外是电池产能扩张的重点,设备厂响应电池厂海外建厂需求。

受益于海外整车厂商扩产,国内电池厂订单迎来高增,国内电池厂商也将陆续出海。孚能科技、蜂巢能源、国轩高科等电池厂,与戴姆勒、Stellantis、大众等进行合作与签订订单,在新增订单的支持下,加快在海外布局扩产。

一方面海外电池厂持续扩产创造了电池巨大的需求,海外市场的产能释放为国内设备商出海发出信号;另一方面国内电池厂海外建厂、建立研发基地,将在电动车上游市场建立更多的话语权。包括宁德时代、远景动力、孚能科技、蜂巢能源等动力电池厂明确或者已经启动在海外建厂,特别是在欧洲市场进行扩产布局。宁德时代作为国内锂电龙头,2011年就已经开始向海外落子布局,其重心主要放在欧洲、美国市场,孚能科技和蜂巢能源在德国设立电池工厂,远景动力在法国、英国进行布局,国轩高科在印度、德国等地与海外企业加强联系,在欧洲、北美、亚洲等海外市场加快落子。

随着中国动力电池巨头手握巨额订单,加快海外布局,国内头部设备企业也将进入国际电池企业供应链,加快出海脚步。我国目前锂电设备技术已基本达到世界领先水平,随着锂电设备各个领域国产化率提升,国产锂电设备将拥有在海外市场的话语权和竞争力。

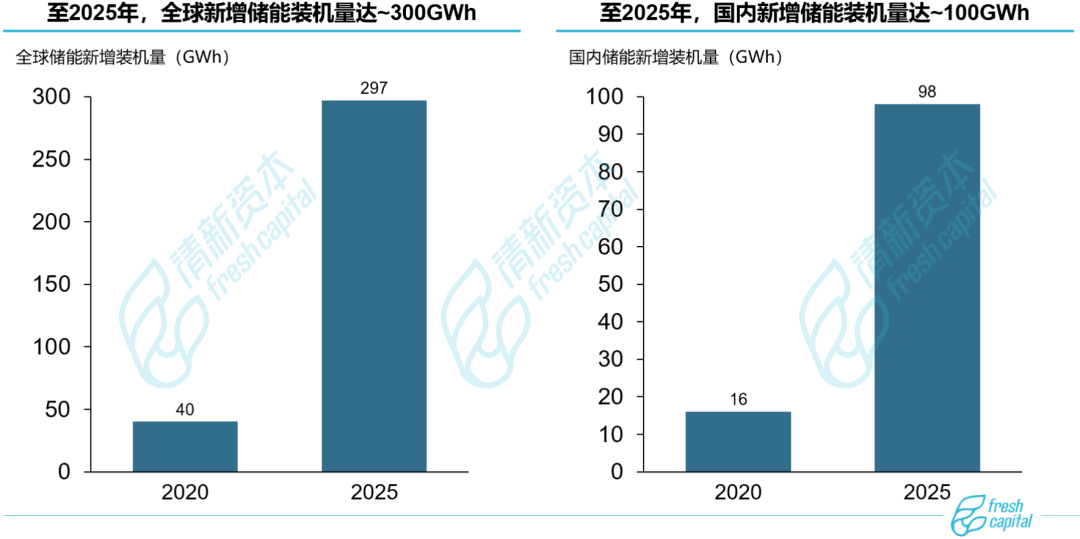

从2025年需求看,全球储能新增装机量为297GWh,国内储能新增装机量有望达98GWh。随着各国政府对储能产业的相关支持政策陆续出台,储能市场投资规模不断加大,预计2025年全球储能装机量将达到297GWh,国内储能装机量有望达到98GWh。

虽然储能电池由于成本、技术原因处于市场导入阶段,但从中长期来看,在政策的驱动下,我国储能锂电池行业有望快速发展,进而成长为锂电设备需求的重要增长极。

资料来源:高工锂电、国金证券

至2025年,新能源配储政策将是拉动储能电池需求的主要动力

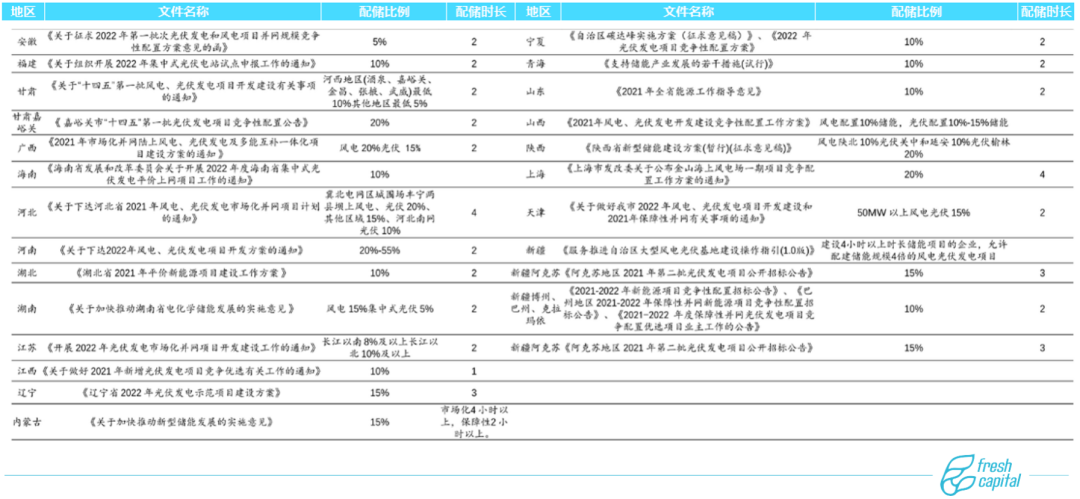

截至2022年底已有26省区发布新能源配储政策,新能源配储已经逐步成为主流。从配储项目看,2021年风光配储主要针对集中式项目,分布式要求较低,2022年以来多地市对分布式光伏提出配套建设储能的要求,且以山东枣庄配储规模要求最高,为装机容量15%~30%建设储能,时长2~4小时。

资料来源:高工锂电

资料来源:高工锂电

锂电设备分类

一、电芯生产可以分成哪几个工艺段?