引言

2021年上半年,国内新增新型储能(含规划、在建和运行)项目个数257个,储能规模11.8GW,分别是前年同期的1.6倍和9倍。储能赛道的快速爆发给了产业和投资者结构性的增长机遇,但这其中依旧有诸多疑问困扰着各方:中国究竟为什么需要储能?储能会不会受制于政策补贴而朝闻夕死?投资什么储能技术合适?投资产业链的哪一端合适?什么样的玩家能在万亿赛道的马拉松长跑中一骑绝尘?

这些问题都将在《从早期投资视角看中国储能赛道投资机遇》报告中得到解答。在报告第二篇《万亿储能赛道如何捕捉投资机遇》中,我们探讨了储能产业的问题、挑战与投资机遇。本文为报告第三篇,我们将继续探讨储能赛道潜力与核心竞争力,以及不同储能技术的发展前景与商业节点。

从海外储能龙头企业看赛道潜力与核心竞争力

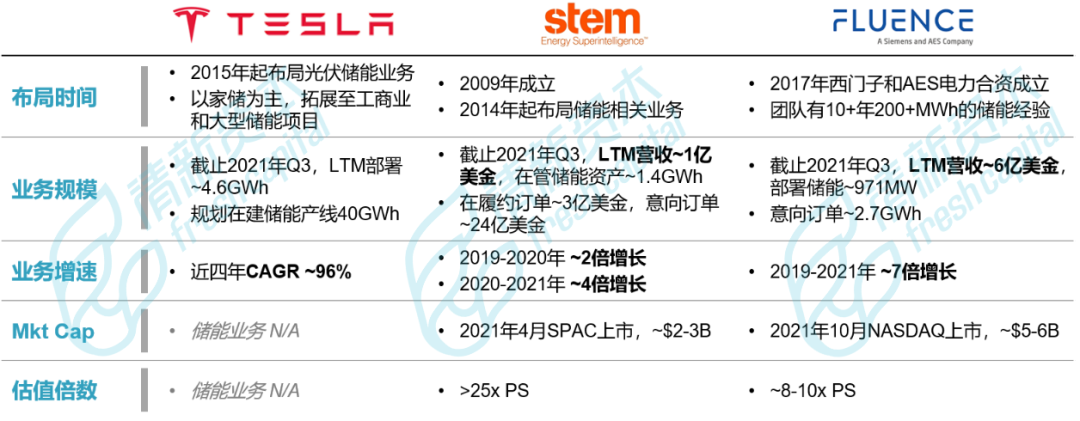

由于国内目前仅有派能科技一家以储能电池为主营业务的中兴系海外户用储能上市公司,因此笔者主要通过海外对标来研究储能企业的发展潜力、核心竞争力及资本市场认可度。我们重点关注三家上市的储能企业:Tesla、STEM和Fluence。总体来说,这些公司的储能业务近年来都是2-3倍的年增速,市场对他们的估值水平都在10倍PS以上,可见资本市场对于储能赛道的高度看好。

Tesla

Tesla自2015年起布局储能,业务体量几乎年年翻番,现已通过Powerwall, Powerpack 和 Megapack覆盖了家储、工商业储能和大型储能三大板块。在截止2021年Q3的一年里新增储能销售~4.6GWh,并已规划在建40GWh的储能产线。

STEM

而STEM则是一家非常有意思的公司了。成立于2009年的STEM是美国第一个纯粹的储能上市公司,其定位便是硬件端的储能系统集成+软件端的智慧能源SaaS公司。公司服务对应的TAM达到1.2万亿美元(截止2050年),在SPAC上市后资本市场给予了超过25倍的PS倍数(Mkt Cap ~$2-3B)。

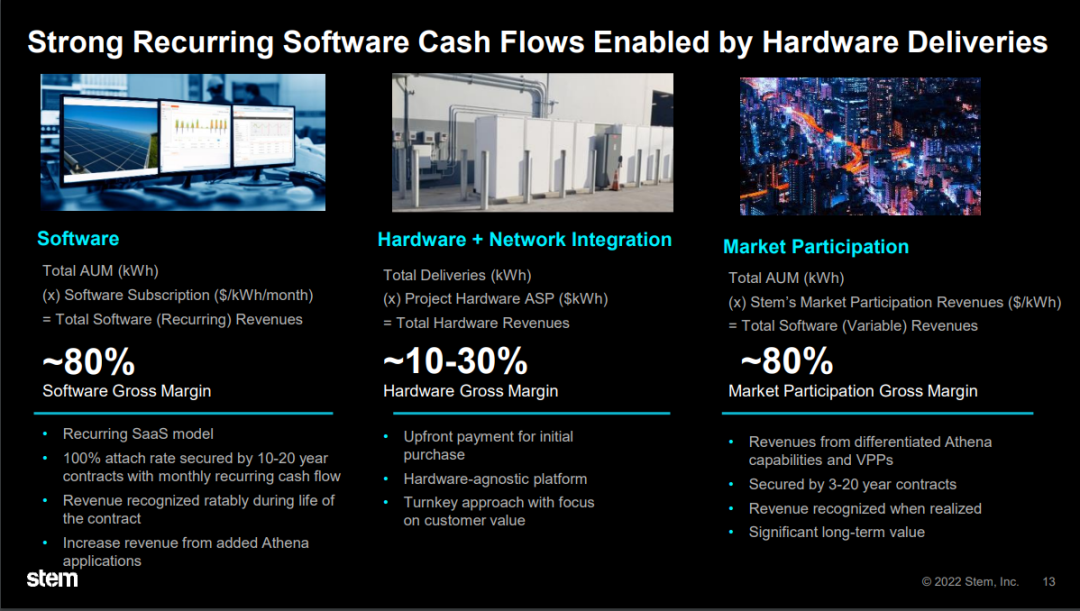

STEM目前有三块业务,一是作为储能系统集成商卖硬件,毛利率~10-30%;二是基于“雅典娜Athena”这个AI平台,向用户提供SaaS化的智慧能源软件,毛利率~80%;三是以“虚拟电厂”(VPP,Virtual Power Plant)的身份向用户提供峰谷套利、需求响应、电力交易等的智慧能源运营服务,毛利率~80%。

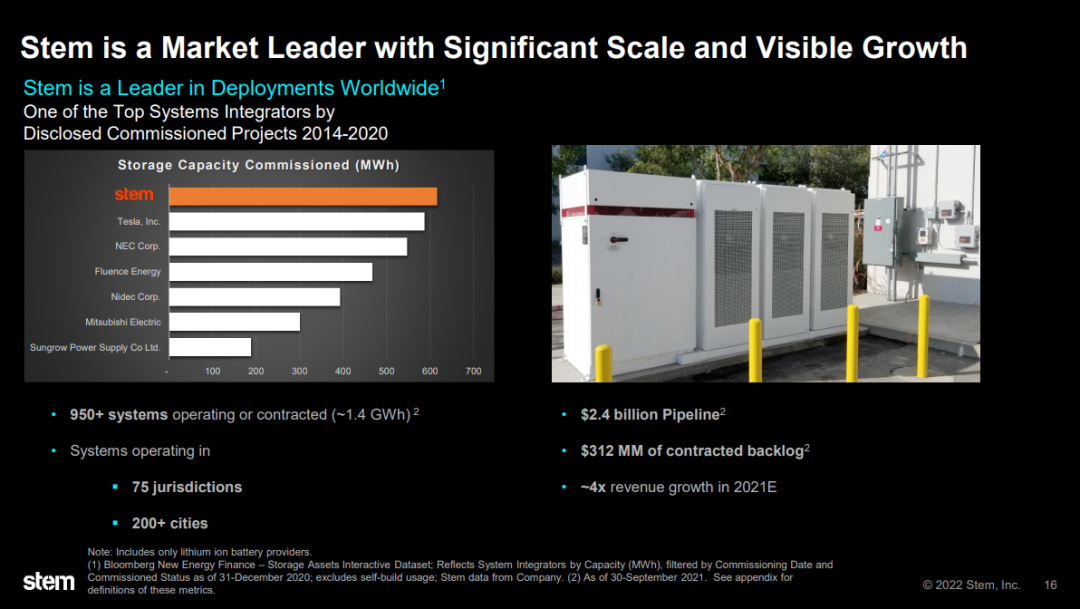

截止2021年Q3,STEM的LTM(Last twelve month)营收达到~1亿美金,预计全年收入增长4倍。当前在管储能资产~1.4GWh,在运行储能管理系统~1000套,服务于~350个客户,遍布75个国家,200+个城市;另有~3亿美金在履约订单和~24亿美金的意向订单。

STEM的成功离不开对智慧能源运营的长期积累。最初,STEM的业务以提供电力监控设备PowerMonitor帮助企业和电力公司提供电费节降和可视化服务。后来,STEM发现储能作为绝佳的电力调控手段,能提供更好的能源质量管控和成本节降服务,便从2014年起深耕储能和AI算法,才使得“雅典娜Athena”AI平台有超越同行约30%的节能战绩,并在储能资产规模大爆发之时一骑绝尘,彰显出头部网络效应。

Fluence

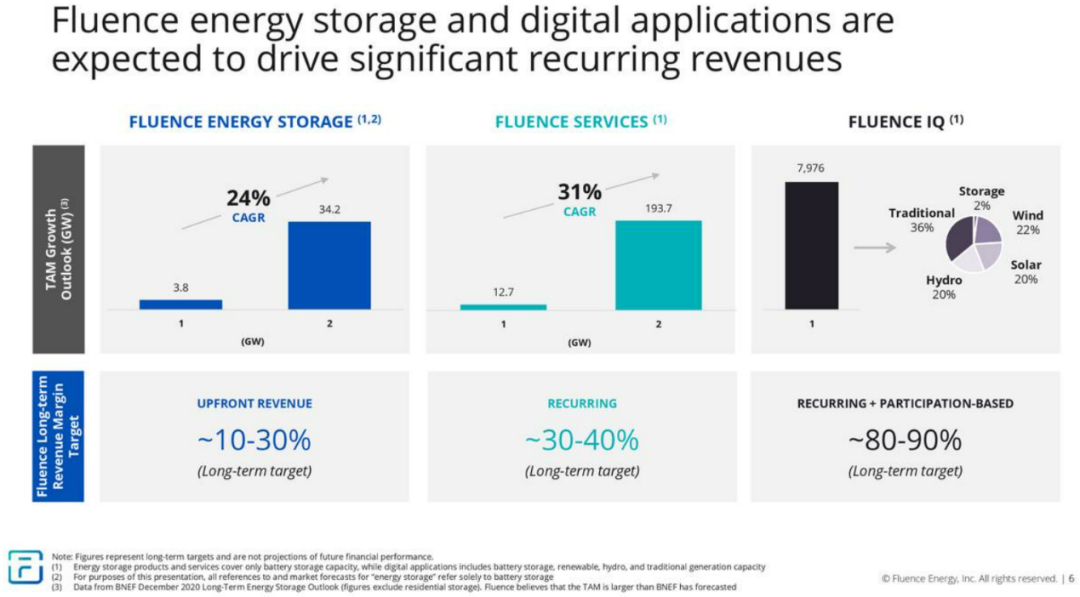

在2017年由西门子和AES合资成立,Fluence团队在公司成立之前便在15个国家拥有10+年的发电侧/电网侧储能经验,公司FY2021(截止2021年Q3)收入~6亿美金,市场也给出了~8-10倍的PS倍数(Mkt Cap ~$5-6B)。

公司的业务板块与STEM高度相似,即储能硬件系统、储能软件和智慧能源运营服务,后两者的Recurring与高毛利特性也呈现出了类似SaaS服务的特征。而Fluence与STEM最大的差异在于,前者基于全球百强公司的高起点,承揽了许多百兆瓦级的大型项目;而STEM则主要基于“雅典娜Athena”AI平台的高效运营能力,以及初创企业的敏捷性,撬动了以工商业客户为主的利基市场。

综上基于海外储能市场的观察,我们可以得到如下的启示:

1. 不同的发展阶段,对应了不同的收益模型:储能行业爆发的第一阶段以“硬件”驱动,专业的储能集成商对市场进行教育,并部署足够体量的储能资产做智慧能源的调控中枢;当可调控的储能资产规模达到一定体量,储能行业进入“软件+算法”驱动时代,具备“AI云储能”分布式算法和能源运营管理的企业将逐步以SaaS模型收割软件或代运营收入

2. 不同的团队基因,造就不同的发展路径:

大公司vs小公司:大型企业先天然在大型项目中更具话语权,但在广阔而分散的用户侧市场中,初创型团队有着先天然的敏捷优势;

软件算法能力不可忽视:储能的价值需要长期有效的运营才能彰显,因此团队的软件算法能力决定了企业在马拉松长跑中的排位。以算法驱动的团队在储能发展的后程,将代为托管其他厂商建设的储能系统,并通过更高的收益和更好的口碑,在能源系统中呈现出网络效应。

3. 不同于海外的“软件”吃遍天下鲜,中国需要“软硬一体化”的储能企业:尽管优势的软件算法能力,能为储能的长期运营带来更高收益,但唯有厂商在储能赛道发展初期积累足够多的硬件资产和数据资产,才有可能在独具中国特色的电力系统中开发出一流的智能化能源运营系统;因此,有别于海外市场,我们认为纯粹的软件算法团队很难与软硬一体化的厂商竞争,而STEM的从“软”到“硬”、“软硬并行”也给我们传递了类似的信号。

如何看待不同储能技术的发展前景与商业节点?

前面的篇幅中,笔者着重笔墨介绍了锂电储能的投资逻辑,因为锂电储能是最能吃到未来5年这波储能红利的储能技术。下面的时间,笔者将基于排除法来阐释这背后的原因,并对有鲜明特色的储能技术做简要阐释。

一

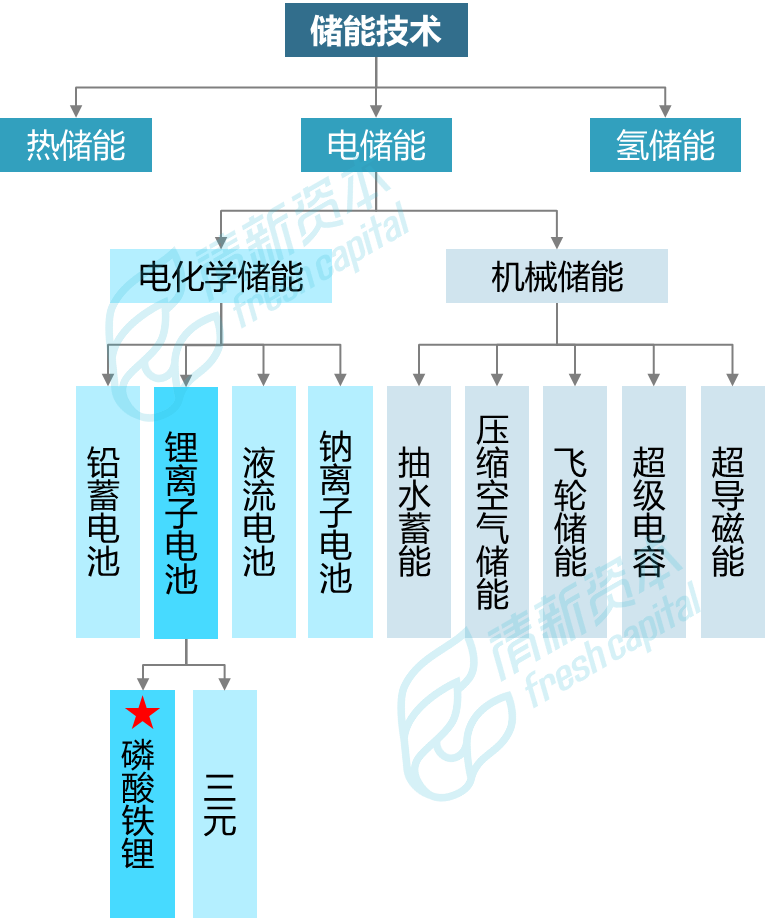

储能技术的分类

提到储能技术,主要分为热储能、电储能和氢储能三大类别;而电储能又可以分为电化学储能和机械储能(又称物理储能)两大类别。

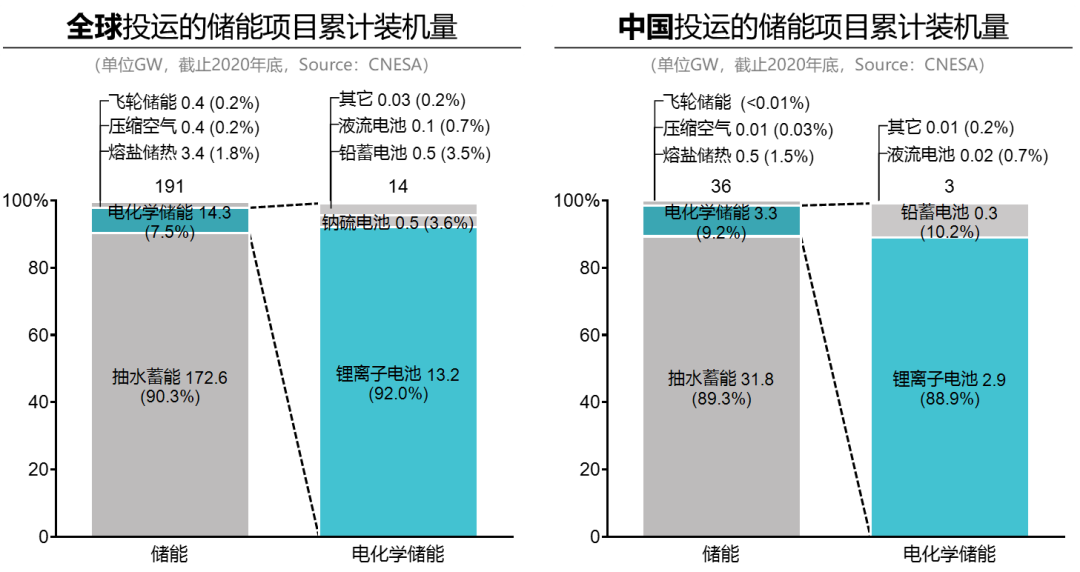

从结果来看,截止2020年底,全球以及中国的储能装机情况及各类技术的占比如下图所示:

1.抽水蓄能占储能装机量的~90%

2.锂离子电池占电化学储能装机量的~90%

二

抽水蓄能等机械储能的特征

其实在这波储能热潮爆发之前,中国乃至全球储能市场中,抽水蓄能的比重都占到了约90%以上,可以说是最主流的储能技术不为过。抽水蓄能已有超过百年的历史,在电力充沛时抽水蓄电,电力不足时放水发电,启动迅速、运行灵活、安全可靠,除调峰填谷外,还适合承担调频、调相、事故备用等任务。但其发展的限制性条件也相当之多:①建设周期长,通常从规划到落成可长至10年之久 ②选址受地理局限,且有严苛的环评标准 ③枯水期调节能力紧张。

此外,类似抽水蓄能的机械储能,总体而言就是能量密度偏低,随之而来的问题就是存储同等的能量,相比电化学