引言

2021年上半年,国内新增新型储能(含规划、在建和运行)项目个数257个,储能规模11.8GW,分别是前年同期的1.6倍和9倍。储能赛道的快速爆发给了产业和投资者结构性的增长机遇,但这其中依旧有诸多疑问困扰着各方:中国究竟为什么需要储能?储能会不会受制于政策补贴而朝闻夕死?投资什么储能技术合适?投资产业链的哪一端合适?什么样的玩家能在万亿赛道的马拉松长跑中一骑绝尘?

这些问题都将在《从早期投资视角看中国储能赛道投资机遇》报告中得到解答。本文为报告第一篇,我们先就储能的价值与储能爆发的窗口期进行深入探讨。

清新观点综述

对储能以及新能源赛道的研究,离不开对国家意志、产业终局、发展时机的理解与探索。投资的本质是基于信息差和产业认知,对时空的套利;因此对新能源赛道的思考,既要融合借鉴海外新能源的发展路径,又要深刻考虑中国能源结构和电力系统的特殊性,并理解各种技术在时间线上的彼此博弈。

本文以早期投资视角,对国内储能市场做研究和分析。

1、市场机遇

用户侧锂电储能作为其中的一大细分,已经脱离政策补贴,展现出独立的经济价值,并将以类似通用型企业服务的成长和盈利模型,成长为最具潜力的万亿体量新能源大赛道。

此外,用户侧锂电储能作为一个可容纳几十家上市公司的万亿级赛道,在2020年年中才在历史机遇中刚刚萌芽,并在随后的一年时间里得到了密集的政策性支持,从而迎来了商业化的春天。因而截止2021年年末,用户侧锂电储能的市场规模仍不足10亿元,留给了市场上形形色色的大小玩家巨大的结构性红利。

2、产业观察

各类储能技术百花齐放,但综合应用模式、功率特性、能量密度、购置成本、占地面积、发展成熟度及产业链配套等因素,我们认为锂电储能会是最早吃到结构性红利的储能技术;此外可关注在细分应用领域中具有鲜明特性、且可通过规模化生产实现低成本商业化的新型储能技术,如氢储能技术、钠离子电池、飞轮储能、液流电池等 。

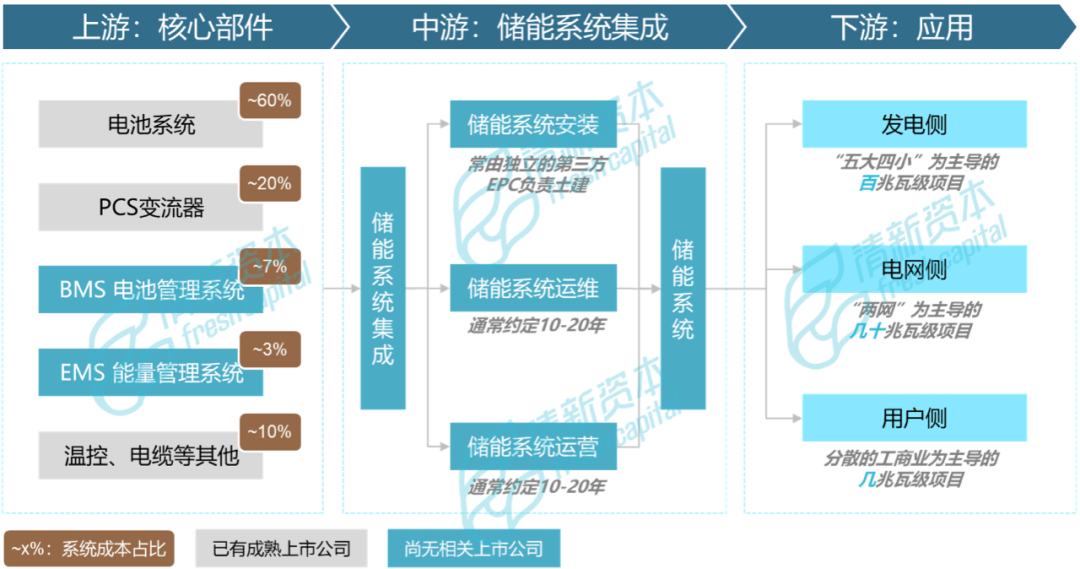

中国锂电储能的产业链格局

有别于好朋友“光伏”,储能的壁垒和价值远远不止于硬件的设计、生产、销售和运维。基于储能在整个电力系统中的使命——智能电网、新能源为主体的新型电力系统、“互联网+”智慧能源(以下简称“能源互联网”)的重要组成部分和关键支撑技术,我们不难发现其“可调可控”的鲁棒性,在错综复杂而无比庞大的能源网络中,衍生出了长期运营价值和算法壁垒。

另外,在产业链成熟演进的过程中,为了轻量化而存在的纯软件公司,在上下游竞争格局中逐渐被挤压,而不得不经历从“软”到“硬”的蜕变 。

3、投资洞见

清新资本基于早期投资视角认为 :

1)短期的投资机遇优先聚焦在,同时具备硬件和软件能力的用户侧锂电储能集成商,其核心价值在通过优势的软件和算法能力弥补电化学储能的种种风险和问题,并在长达10+年的储能运营过程中,为投资方和业主方创造稳定、高收益的资产回报。

2)中长期的投资机遇集中在,细分应用领域中具有鲜明特性、且可通过规模化生产实现低成本商业化的新型储能技术,如氢储能技术、钠离子电池、飞轮储能、液流电池等。

储能的价值与需求

1、中国为什么要储能?

储能的必要性在于,它是实现双碳目标、构建以新能源为主体的新型电力系统,不可或缺的关键基础设施,我国能源结构将加速调整,除了环保意义之外,更是要摆脱对进口能源体系的依赖,并不断将优势的光储产业链发扬光大。

预计到2030年,风电、光伏装机规模超16亿千瓦,装机占比从2020年的24%增长至47%左右,新能源发电量约3.5万亿千瓦时,占比从2020年的13%提高至30%。

2、新能源带来的问题

从发电侧来看,风光发电的有效发电时间呈现不确定性,发电功率呈现不稳定性;从用户侧(负荷侧)来看,以电动汽车为代表的新型负荷尖峰化特征明显;新能源装机量的提升,不仅无法有效转化为用户终端的用电量,还可能冲击电网本身的稳定性。那么有什么手段可以有效解除新能源的消纳问题?答案便是储能。

3、储能解决了什么问题?

要想厘清储能的TAM(总可用市场)到底有多大,就必须明确储能落到实处的价值究竟几何?不同的用户和投资方究竟从中取得了怎样的效益?其中的经济效益又是否能驱动这个市场长期可持续的增长?

笔者总结出了三大类客群,在电力全生命周期的“发输配变用”上,对储能具体功能的需求:

4、储能带来了怎样的经济/非经济价值?

理解了三类客群使用储能的具体应用场景,我们看看储能设备在不同终端市场的价值几何?

其实,不论是全球还是中国,电网辅助服务和用户侧都是储能应用价值最高、商业化进程最快的领域。毕竟,发电侧处在“表前”市场,本身不存在峰谷价差之说,每日一充一放存下来的电量,收益实在有限;而用户侧的峰谷价差套利和电网的辅助服务均有着明确可观的收益价值。但辅助服务的市场规模相对有限,因此,不论从短期还是长期角度看,用户侧市场都是最具商业价值的细分赛道。

1)发电侧

发电侧的储能设施在现阶段和短期内都无法产生实质性的经济收益,只能沦为发电企业的成本中心,并因此导致了配储不用、低价招标、质量堪忧等乱象;因此会出现订单体量大、市场规模大,但毛利润低,账期不可控等问题。

而长期来看,发电侧储能虽然能逐步取得合理的价格补偿,但这种透明化的价格补偿机制,最终的受益方其实是用户侧的光储所有方。

2)电网侧

从规模上看,电网侧储能不及发电侧或用电侧;从利润上看,电网侧调频型储能对安全性、稳定性、可控性等技术和质量的要求更高,也更愿意付出高溢价来投资优质资产,因此电网侧储能的利润相当可观。

3)用户侧

从整个以新能源为主体的新型电力系统的顶层建设规划来看,用户侧储能是受益最大的一方:

从短期来看,现有的峰谷价差使得用户侧储能的年化收益率达到了~8-15%,继而成为了一项有利可图的固定收益类投资。而这项收益无论用户配不配光伏都成立,因此用户侧储能的受众面一下扩大到了所有规上工商业,并且其可观的IRR年化收益也将源源不断地吸引各类国有或民营资本的介入,推动起这个市场从无到有、从商业化到规模化的发展;

从中长期来看,随着电力市场化交易机制的不断成熟、用户侧“源网荷储充”一体化的不断渗透,储能的运营收益还将不断提升和放大,真正意义上地催生出类似“虚拟电厂”的新形态能源企业。

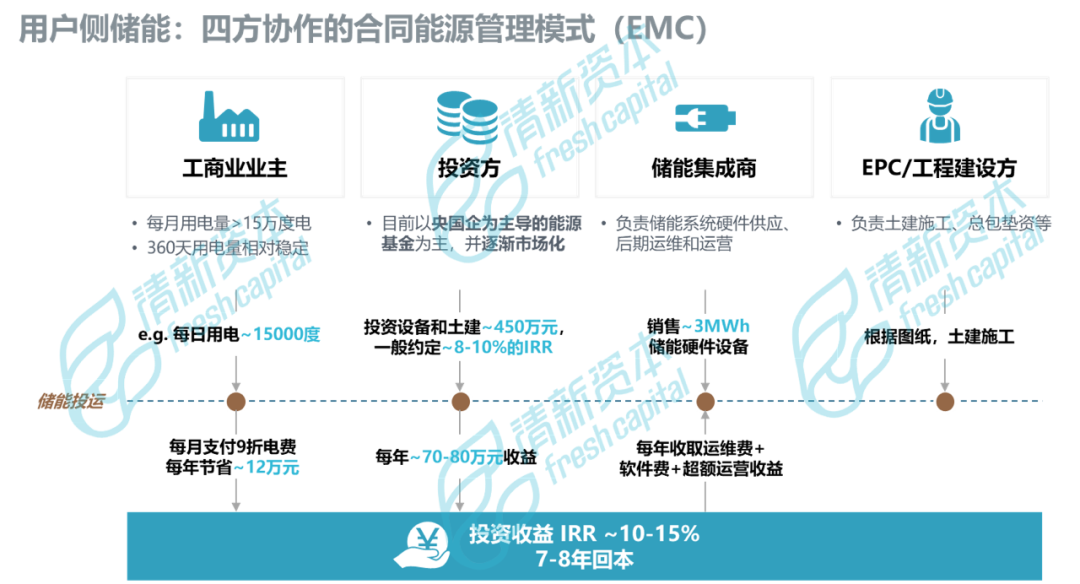

2017年至今,市场上陆续投放的第一批用户侧储能,已初步证明了年化经济效益模型,因此目前的用户侧储能已经逐步形成了投资方、业主方、建设方和设备供应商四方协作的合同能源管理模式 。

目前来看,用户侧储能的收益主要来自于两种途径,一是基于峰谷电价差的套利,二是基于需求响应(辅助服务的一种)的收益 。政策条件的放开,使得用户侧储能的经济效益适用范围不断扩大。

基于以上两大收益模型,无论是投资方还是业主均可获得可观的收益。以每日用电~15000度电的工商业为例,若配置~3MWh(3000度电)的储能,按照9折电价支付储能提供的电量,一年可直接节省~12+万的电费,而与此同时资方可享受~70-80万的年化分红,考虑~450万的初始投资,7-8年回本,IRR达到~10%以上。

对储能设备商而言,保障储能每年>330天的稳定运行,并通过1-2年的运营案例自我证明,成为了在用户侧吸引资方和业主的核心竞争力;随着用户侧储能市场的不断成熟,资方和业主也会越来越关注企业往期项目的收益水平。

工商业用户安装储能,除了上述基于经济性的收益驱动之外,还有其他无法直接用经济效应衡量的价值:用能质量管理、绿电双碳责任及整县光伏并网等。

5、储能市场的TAM有多大

1)发电侧

根据前述的分析可知,在政策强制配储的驱动下,发电侧TAM的估算逻辑与“五大四小”发电企业的风光装机量密切挂钩,由此我们依据中国能源报和全球能源互联网发展合作组织提&l