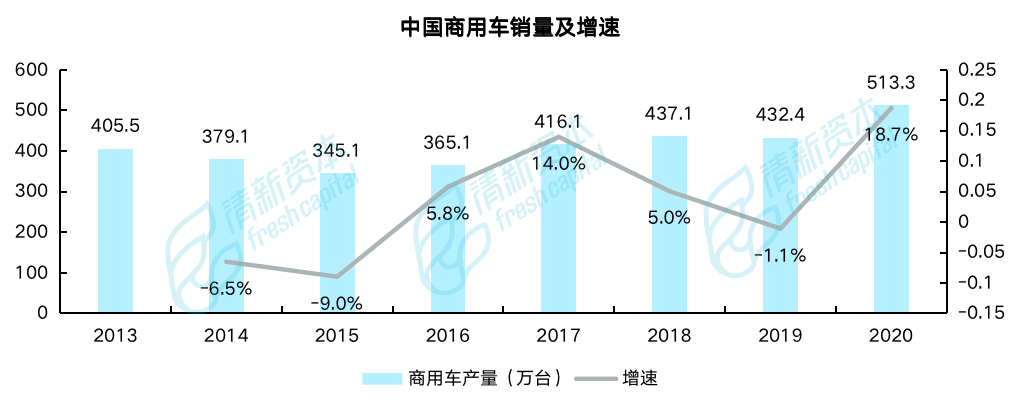

中国商用车保有量大,2020年我国商用车保有量已超过3600万辆,年销量约500万辆。受国家双碳环保政策以及企业节约燃油成本压力的影响,中国商用车新能源化正走进快速通道。

- 商用车主要燃烧柴油,柴油相比汽油在同体积燃烧下释放能量更高,适用于拉载重型货物或乘客。但是柴油相比汽油容易燃烧不充分,其排放的烟尘颗粒和氮氧化物对环境排放污染严重。

- 由于商用车多用于大载重任务,单位汽车排放量相比乘用车更高。在乘用车新能源化的滚滚浪潮下,商用车的新能源化也被提上日程。

- 大多数商用车使用场景固定,上游客户较为集中,因此对于商用车的新能源化,国家和地方政府的政策推进将更有针对性,其渗透速度将更具有爆发力。

一、商用车保有量大,市场容量、增速稳定,赛道值得持续挖掘

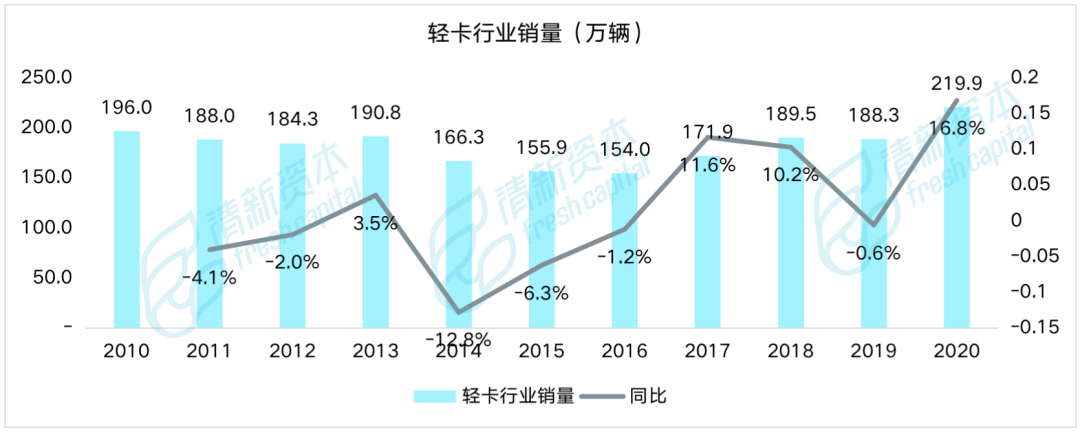

资料来源:中汽协

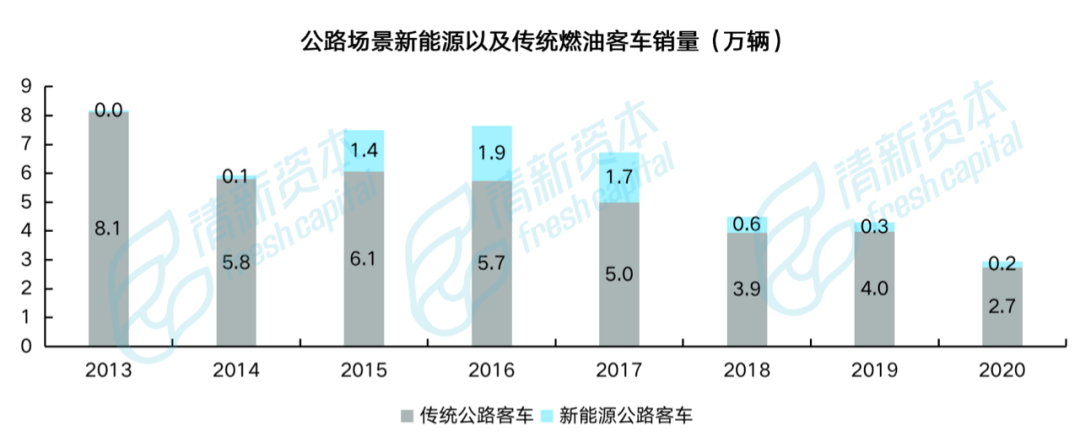

二、 客车市场容量小,受宏观影响不断萎缩,公交场景新能源化高

1)2020年小型客车约36.4万辆,占客车总销量81.2%,但是这部分市场一部分受到目前大型乘用车如MPV/商务车市场挤压,另一部分用户购买小型客车进行改装拉货,实则为载货车。小型客车目前在中国市场产品定位尴尬,随着更加清晰的商务车以及小型载货车定位产品出现,预计该市场未来不会有太大的增量。

2)2020年中大型客车销量为8.4万辆,仅占客车总销量的18.8%。中大型客车的销量连年下滑,主要因为在中大型客车的两大场景下:公路场景受疫情以及高铁等运输工具挤压连年下滑。公交市场受到各地兴建地铁以及私家车保有量上升挤压下滑。在这种宏观市场情况下,中大型客车新能源发展逻辑为在萎缩市场的替换需求。

3)公路场景客车始终以传统燃油车辆为主,新能源渗透率2020年仅为7.2%。其核心原因为目前新能源商用车解决方案在长途里程续航上均有不足,纯电和纯氢燃料电池续航均在200km以下,无法满足城际、省际客运需求。混合动力解决方案目前成本高,技术有难点,推广速度慢。除此之外,2018年新能源客车补贴相较于2017年退坡50%以上的基础上持续大幅滑坡,导致公路场景新能源客车持续走低。

4)公交场景客车新能源渗透率已趋于饱和,早在2009年1月,由科技部、财政部主导的“十城千辆”推广活动启动,开始了中国客车新能源化的进程。受目前电池和燃料电池续航问题制约,新能源客车发展以公交优先。截至2020年,新能源公交销量占比已经提升至98.3%。新能源公交主要的动力来源有纯电、混动还有燃料电池,目前纯电和插电混动占据大部分份额,燃料电池客车受国家推进氢能政策补贴也自2019年也驶入快速通道,但是绝对保有量仍低,全国仅3000-5000台左右。

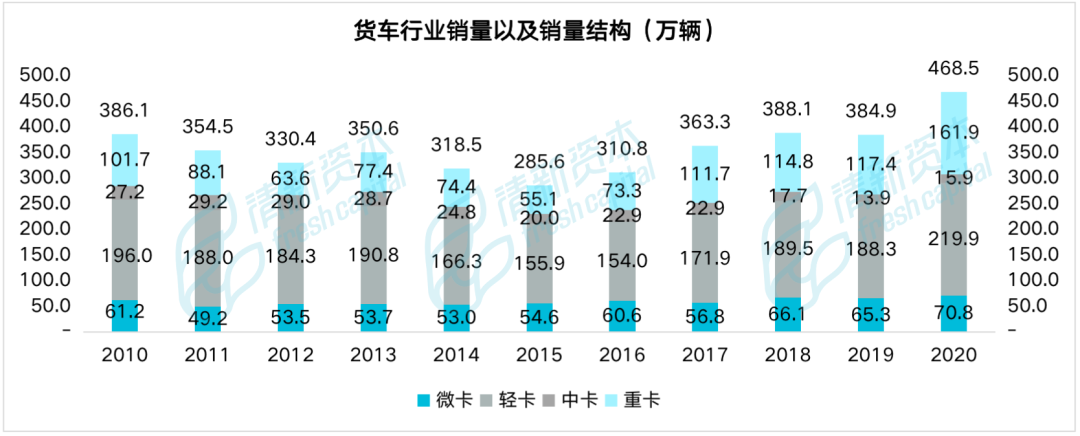

重卡新能源市场发展受益于国家、地方的环保政策约束。部分地区的企业环评将化石能耗列入考核指标,而超出指标的企业则会面临限产限电的情况,因此更换新能源重卡成为降低公司化石能耗最直接的方式之一。除此之外在双碳的号召下,国企、央企、煤矿、港口等区域的工具新能源化更是被列上行动日程,进一步加快重卡的新能源化。

以技术路径分,重卡新能源化分为纯电、混动、燃料电池三种路径。

①纯电:目前重卡的新能源化几乎全部以纯电为主,辅以混动、燃料电池。而场景下远低于燃油的电费使得用户后续使用成本大大降低,更加主动地参与到新能源车辆购置中。综合生命周期的节费效应使得纯电重卡在新能源路线中领先。然而纯电重卡受制于目前电池能量密度低导致续航里程较短,电池自重大导致载货量缩水,充电时间较长的情况,纯电重卡目前仍无法在长距离干线物流领域发挥作用,但是在短途场景内如矿区、港口码头、工厂内等短倒领域却发挥着极大潜力。根据国电投预测,在场景内的短倒重卡数量在160万辆左右。

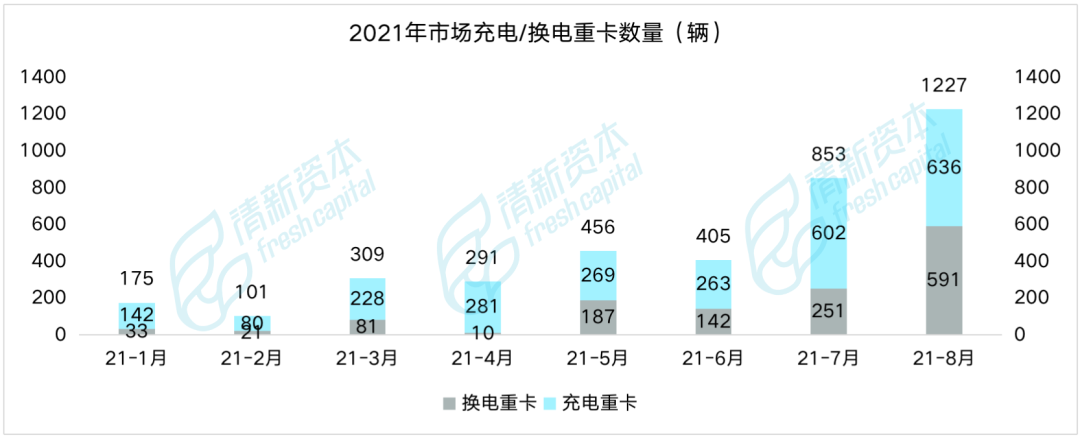

资料来源:真锂研究

②混动:油电混动汽车在节能上不如纯电,但是可以解决目前在干线物流(超过300km)运输续航里程问题。目前中国干线物流重卡保有量在600万台左右,市场规模更大。目前市场成熟混动产品可以降低后续油耗近20%左右,对于运力方来说经济性拥有吸引力。可以同比乘用车混动市场,未来混动重卡在未来至少5-10年时间内都会有一个很大的市场。但是现在重卡主机厂尚未掌握核心混动技术,因此给出一些拥有核心技术的造车新势力一个弯道超车的机会。

③燃料电池:氢燃料电池理应是干线物流的最佳方案,但是整体燃料电池重卡的发展受制于:1)重卡上燃料电池系统核心零部件卡脖子导致运行功率低,2)氢瓶体积以及储氢量低无法满足重卡运力装载量以及续航里程,3)氢能源基础设施不足,无论从氢的制取、存储、运输以及加氢站建设数量目前都无法满足干线物流的需求,4)燃料电池汽车购置成本极高,氢的价格贵,运力公司使用不经济。

因此在这个情况下,目前燃料电池重卡与纯电重卡一同发力场景内短倒运输,在工业副产氢量多以及港口等拥有加氢站的区域内分得一杯羹。目前国家积极推进燃料电池汽车的发展,并且已经落地氢能首批示范城市群,给予氢能产业各个环节公司以补贴大力发展燃料电池汽车市场。希望在不久的将来氢能各卡脖子技术以及应用环节会得到突破,带动整体商用车市场全面新能源、无碳化。

重卡领域清新资本重点关注:

拥有核心技术能力(动力总成、电池电源管理、智慧无人化)的造车新势力公司

重卡上游核心零部件、技术公司:动力总成、电池、热管理、轻量化、无人驾驶技术公司

纯电重卡配套公司:换电站设备、电池融资租赁、重卡融资租赁、电池梯次利用公司

燃料电池重卡配套公司:燃料电池上下游、加氢站、制氢、储氢、运氢公司

资料来源:中汽协

有供应链管理能力、善于产品开发、拥有市场化能力的造车新势力公司

轻卡上游核心技术公司:网联化技术、数字化管理平台、核心零部件公司

新能源轻卡配套公司:充电站、车队管理、运力运营公司