1970年,乔治·阿克洛夫以一篇题为《「柠檬」市场:质量不确定性和市场机制》的论文,开启了二十一世纪「信息经济学」的大门。

在论文中,他指出:在传统二手市场中,卖方会倾向于隐藏信息,而这会破坏交易达成,导致市场萎缩甚至消失。

如今半个世纪快过去了,全球的经济环境早已日新月异。仅从中国来看,伴随今天的消费市场已从物质匮乏走向物质过剩,二手交易也悄然进入了市场的突破前夜——

供给端,拥有闭环交易体系和多元商业模式的多方流通渠道业已成型;需求端,用户购买力的步步提升,也在带动二手交易的潜在势能爆发。再加上共享经济理念渗透,以及领域参与者的积极布局,今天的二手交易领域正展现出勃勃生机。

经过四十余年改革开放,我国经济快速发展,人均GDP突破1万美元,步入中等收入国家行列,物质产品极大丰富,闲置物品数量激增,「断舍离」成为每个家庭常态。

根据中国互联网经济研究院的数据,2020年,中国二手交易市场规模预计达到一万亿元,处于高增长轨道。2020年受新冠疫情影响,大量消费者将家中闲置物品变现的需求旺盛,也在客观上加速了二手物品交易的火爆。

而从更长期来看,一系列政策的颁布,又让二手交易领域焕发出新的生机。最典型的要数近日国家发展改革委印发的《「十四五」循环经济发展规划》(以下简称《规划》)。

国家发改委对循环经济的定义为,一种以资源的高效利用和循环利用为核心,以「减量化、再利用、资源化」为原则,以低消耗、低排放、高效率为基本特征,符合可持续发展理念的经济增长模式,是对「大量生产、大量消费、大量废弃」的传统增长模式的根本变革。

以这一定义为基础,《规划》围绕工业、社会生活、农业三大领域,提出了「十四五」循环经济发展的主要任务,其中就包括规范发展二手商品市场、鼓励「互联网+二手」模式发展。

具体来说,《规划》提出,应强化互联网交易平台管理责任,加强交易行为监管,为二手商品交易提供标准化、规范化服务,鼓励平台企业引入第三方二手商品专业经营商户,提高二手商品交易效率,推动线下实体二手市场规范建设和运营。

此外,规划还提到,要完善二手商品流通法规,建立完善车辆、家电、手机等二手商品鉴定、评估、分级等标准,规范二手商品流通秩序和交易行为。

与规划相呼应,包含二手车,二手奢侈品,二手工业物资、家电等在内的二手交易细分领域,均相继释放利好政策;在领域从业者的共同努力下,也催生出各类模式创新和产业变革。

本文将以清新资本《二手行业研究报告》为基础,就二手交易的整体格局和细分赛道机会,进行综述和解读。

根据清新资本的研究报告,二手交易标的按使用后的价值区分,可以分为「高残值」和「低残值」两类。前者以房屋、汽车、3C数码、奢侈品、工业物资等为代表,后者则主要包含服饰、书、快消品等低残值物品。

作为二手交易中的核心参与者,二手平台的核心价值在于促进货物的流通。而不同的二手交易细分领域,对二手平台的模式和能力要求也各不相同。

其中,高残值交易物大多需要三方平台提供鉴真、评估定价、撮合交易等重服务提高交易效率,此品类无法绕开B端服务进行规模化交易。

而反观服饰、书、快消品等则属于典型的低残值物品,其以处置需求为优先级,且二手货源分散,更适合C2C平台模式。

综合来看,二手平台核心价值在于促进货物的流通,其面对的回收、需求两端都极其分散,因而二手平台在实际运营过程中都面临着不同程度的挑战。

比如,对于大部分高残值的二手商品(房、车、3C、奢侈品)来说,市场流量并不稀缺,真正稀缺的是优质供给,整个市场呈现卖方市场。这就需要平台要能够低成本、高效率地解决控货,掌握优质二手商品货源。

然而在第一波互联网玩法影响下的高残值交易物公司,普遍走的是流量寄售轻运营模式、不控货,最后毫不意外的快速陷入到烧钱换流量的比拼中。

虽然二手交易平台在实际操作中走过很多弯路,但对于初创平台来说,依然可以从现有的市场格局中挖掘机遇。

清新资本指出,由于当前二手商品的供给非常分散,主要以C端为主,导致市场上长期充斥着很多小B/大C。基于此,利用这些小B端作为平台控货的入口,可以帮助平台快速起量,从而最终拉动销售端的增长。

具体做法可以是为小B提供服务(金融、鉴定、价估、流量),解决小B核心痛点,切入货源端信息流;也可以直接从小B收货,解决小B周转问题,供应起量后带动后端销售。

待销售端打开后再反向建立直接从C回收的能力,从而优化其货源结构。

自2014年开始,整体二手交易市场开始步入快速发展阶段,创业企业和融资规模高速增长,国内二手交易已经站在快速发展的跑道上。

其中,综合类二手交易平台的话语权多被互联网巨头掌握,国内的典型代表是被阿里和58寄予厚望的「闲鱼」和「转转」;而在海外,二手交易的独角兽同样诞生在综合性市场,比如美国的移动二手电商OfferUp,以及日本移动二手电商Mercari。

巨头布局综合平台的逻辑在于,一方面其能通过自身的海量用户为初创的平台直接输血,使二手交易平台快速启动,抢占先机。另一方面,二手交易也能够为巨头自身的生态布局加码,打通它们之前无法掌控的交易、支付、物流等闭环体系。

鉴于巨头在综合性二手交易市场的竞争优势,面对热门交易品类的千亿交易潜力,更多的企业试图从垂直市场寻求突破。

具备先发优势的当属二手车领域。

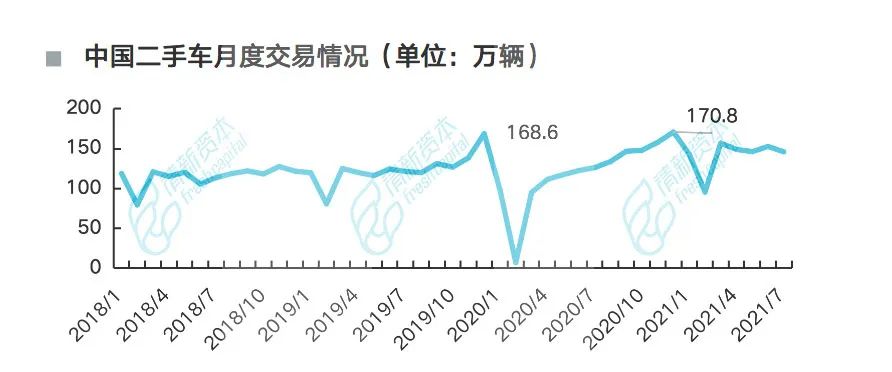

清新资本在报告中指出,当前中国整体汽车保有量大,2020年达2.8亿辆,同比增长8.1%,庞大的汽车保有量市场为二手车交易提供了基数,不断驱动二手车交易量上升。

与此同时,中国新车市场自2018年以来陷入低迷,随后逐年下滑。而中国的二手车交易市场呈逐年上涨趋势,只有2020年受疫情影响较2019年略有下滑。疫情过后二手车交易快速反弹,2020年12月单月二手车交易量达历史新高,为170.8万辆。

在此背景下,二手车将成为消费品流通领域未来的核心发展方向,市场规模仅次于二手房,市场空间可达万亿。

除去整体市场环境向好,二手车领域的政策也在宏观层面为领域发展提供了充足的保障。

清新资本在报告中提及,当前财政部、税务总局已经发布了关于二手车经销有关增值税政策的公告显示,自2020年5月1日至2023年12月31日,从事二手车经销的纳税人销售其收购的二手车,由原按照简易办法依3%征收率减按2%征收增值税,改为减按0.5%征收增值税。

而为了解决二手车个人交易的问题,国内还将在2021年下半年推出二手车临时产权登记制度。

不止如此,针对此前二手车限迁导致的地域流通封闭问题,商务部还发布通知宣布全面取消二手车限迁政策,推动便利二手车异地迁移。与此同时,商务部、公安部、税务总局办公厅还联合印发了《关于推进二手车交易登记跨省通办便利二手车异地交易的通知》,进一步简化二手车异地交易流程,加速中国内部的二手汽车流转。

伴随政策颁布,二手车行业的诸多障碍在逐步扫清的同时,中国二手车市场的参与者也在进行迭代,其中较为突出的是二手车电商的模式转变。

清新资本指出,近年来国内二手车电商已经演化出C2C撮合、C2B2C撮合、线下自营和自营交易线上化四种类型。

在美国Carvana 2019-2020年疫情期间的突出业绩和股价表现之后,国内二手车平台已经开始着重思考将线下自营生意在线化模式,将交易操作(付定金、付全款等动作)在手机App中完成,履约通过线下门店交付/物流配送到家完成。

相对于其他三种模式,这种把交易从线下搬到线上的交易形态将带来更便捷的购车体验,在增加单城市库存的同时降低单车位综合成本,并得以在库存与门店剥离开之后的区域配置更多的车型,从而为消费者在区域内提供更多选择,多城市间可以设置大仓共享库存。

只不过从实际情况来看,中国消费者对于线上交易的接受度还十分有限,而自营生意在线化对企业的品牌力和客服体系搭建也提出了更高的要求。

在市场、政策和模式转型等多方利好的作用下,二手车市场在2021年如愿步入上行通道。

8月13日,商务部网站发布数据显示,今年1至7月,我国二手车交易量989.3万辆,同比增长46.0%,较2019年同期增长22.5%。7月份,二手车交易量145.9万辆,同比增长15.7%;二手车与新车交易量之间的比例达到0.78,继续创新高。

且进入2021年,曾被资本冷落许久的头部二手车交易平台再度获得了资本的青眼。仅在今年6月,就有瓜子二手车和优信二手车两家头部机构相继宣布完成3亿美元左右融资。

二手车的春天似乎又来了。