循环经济并不是一个新概念。

早在2002年,中国就在全球环境基金第二届成员国大会开幕式上首次提出了循环经济概念,此后,循环经济作为政策的重点领域被列入十二五规划和十三五规划。

伴随2021年《国务院关于加快建立健全绿色低碳循环发展经济体系的指导意见》的发布,循环经济作为我国经济社会发展的一项重大战略被再次提上发展日程。

根据清新资本研究总结,当前循环经济主要有三大驱动因素。

第一个驱动因素是存量经济时代+内循环指导方向。

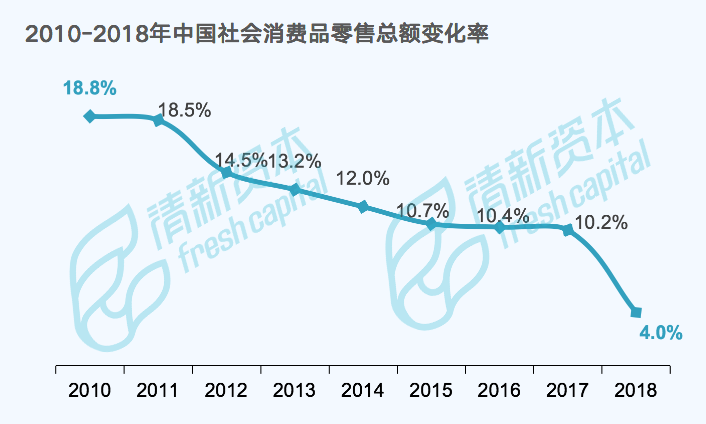

现阶段,中国已经成为世界上最大的存量零售市场,社会消费品零售总额增长率显著下降。当新需求和新生产减少,循环、二手、再利用等商业模式应势而兴。

与此同时,「内循环」概念的提出也顺势成为循环经济发展的重要助力。

2020年5月14日,中共中央政治局常委会会议首次提出「深化供给侧结构性改革,充分发挥我国超大规模市场优势和内需潜力,构建国内国际双循环相互促进的新发展格局」。

2020年5月下旬「两会」期间,总书记再次强调,要「逐步形成以国内大循环为主体、国内国际双循环相互促进的新发展格局」。党的十九届五中全会通过《中共中央关于制定国民经济和社会发展第十四个五年规划和二〇三五年远景目标的建议》,将「加快构建以国内大循环为主体、国内国际双循环相互促进的新发展格局」纳入其中。

会议一锤定音,正式明确了未来几年国民经济的发展新思路,「内循环」随即成为热词,被各方人士频频提及。

市场观察人士们普遍认为,内循环鼓励产品、技术和资源在国内范围循环使用,降低对进口商品和资源的依赖度,以缓解外部政治、经济环境波动对国内宏观经济的冲击。《零碳中国·绿色投资蓝皮书》中亦指出,内循环框架将深刻影响「十四五」期间乃至更长时间的中国经济走向,而与内循环理念高度契合的循环经济也日益成为国家经济社会发展中的重要一环。

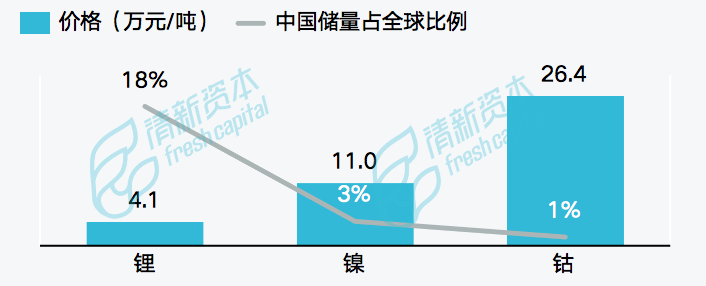

以稀缺金属元素为例。我国三元动力锂电池所需的镍、钴、锂元素对外依赖度极高,为避免「卡脖子」的情形,国内将鼓励资源再生利用,实现金属元素内循环。相应的,循环经济中的再生资源回收赛道将因此得到长效发展。

第二个驱动因素是可持续发展政策。

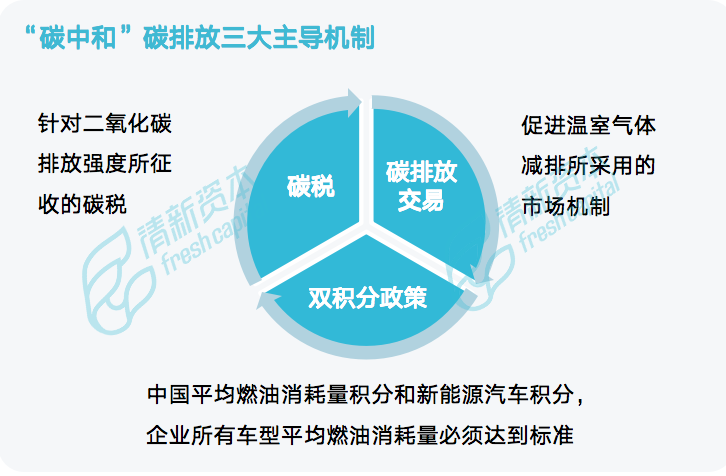

2020年9月22日,总书记在第75届联合国大会上宣布「中国将提高国家自主贡献力度,采取更加有力的政策和措施,二氧化碳排放力争于2030年前达到峰值,努力争取2060年前实现碳中和」。

碳中和是指人为二氧化碳这一主要温室气体的排放和吸收达到平衡,使得大气中不再增加新的人为二氧化碳排放。碳中和的宣示为实现「零碳中国」指明了方向,为生态文明建设、绿色可持续的高质量发展提供重要内容,更将成为能源革命的强劲推动力。

与此同时,日益清晰的零碳战略发展方向有助于市场打造长期价值投资的新风向。长期价值投资的实质是穿越小周期内的不确定性,在一个更大时间跨度的周期内寻找确定性。

可以说,2060年碳中和目标是中国政府通过设定40年后的政策目标,为中国循环经济价值投资创造零碳转型的确定性,锚定了新的投资标的。

第三个驱动因素是技术进步。

清新资本认为,技术进步将对传统商业模式带来颠覆性的变革,在降低成本、提升效率的基础上减少碳排放、促进资源再生利用,进而推动循环经济的普及和长期发展。

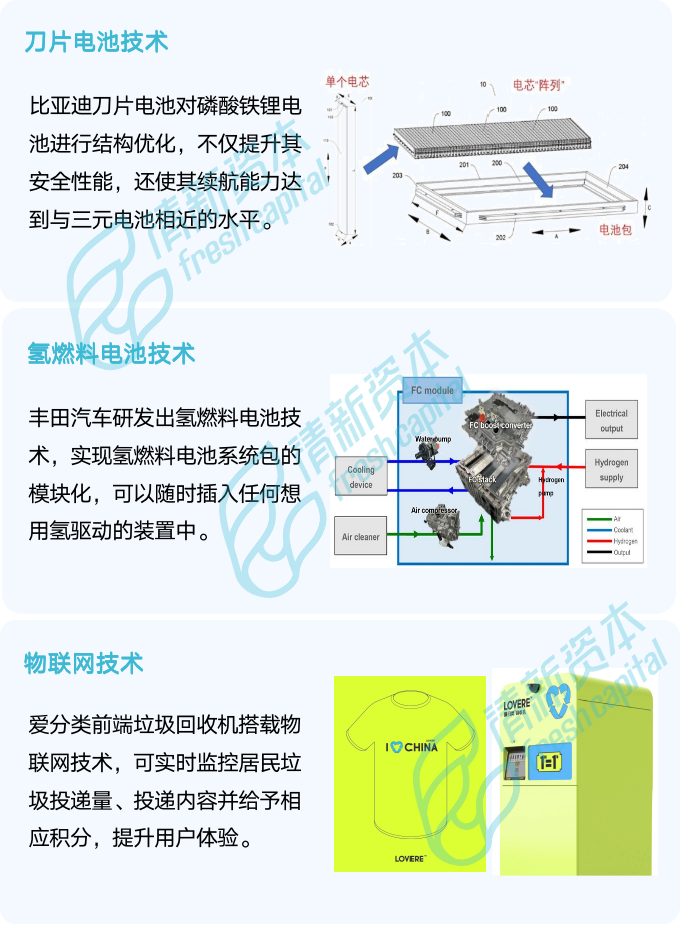

具体来看,新兴技术如刀片电池、模块化的氢燃料电池、物联网等纷纷出现,将有效加速循环经济商业化的落地进程。

无论是经济社会、大政方针还是技术实力层面,都在推动循环经济成为中国当下乃至未来最具发展潜能的领域之一。

在「碳中和」的目标指导下,循环经济领域将会演化出巨大的产业机遇和投资需求。

虽然如今循环经济已经上升至国家战略,但下沉到商业社会和日常场景,会发现循环经济实际已经渗透到国民生活的方方面面,也由此引申出多种多样的商业模式。

清新资本在研究报告中指出,循环经济领域主要分为三大细分赛道。

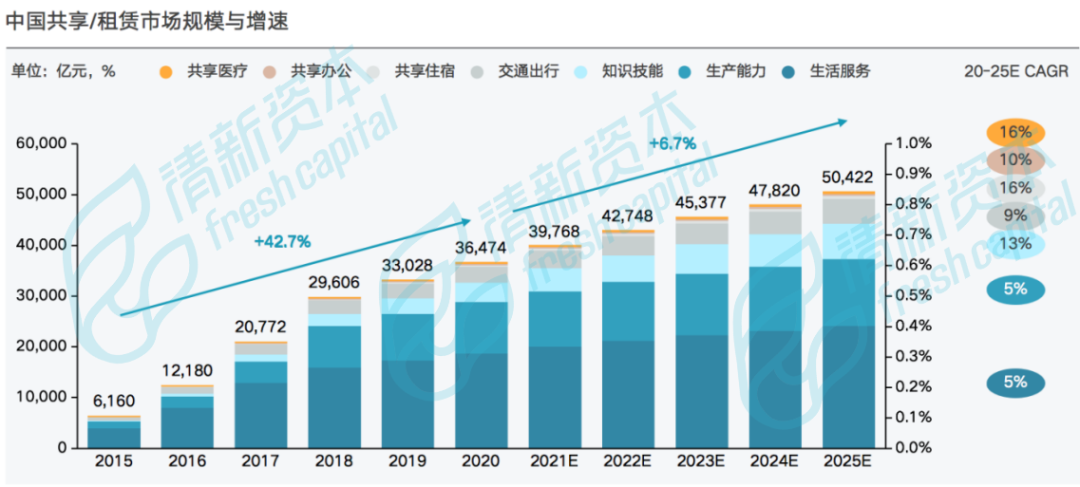

首先是减量化(Reduce),以共享/租赁赛道为典型。

据清新资本统计,共享/租赁行业在2015-2018年经历了爆发性增长,期间资本市场涌现出大量投融资案例。而随着共享出行、共享办公领域的热度降低,预计未来共享经济行业整体稳步增长,具体细分行业(如共享医疗、知识技能等)或存在增长机会,但创业及投资将会更加谨慎。

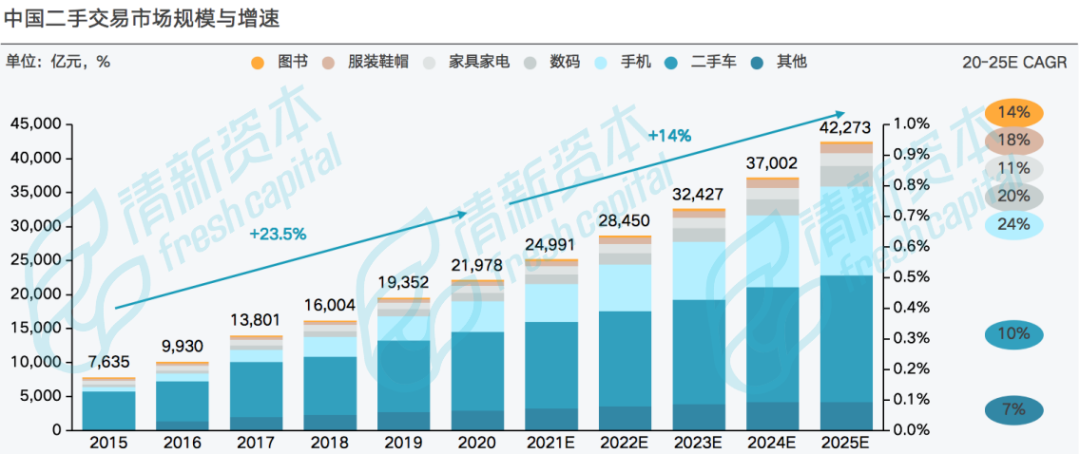

其二是再利用(Reuse),主要指二手交易赛道。

据统计,二手交易市场在2016年迎来爆发,并在 2017 年突破万亿。经历爆发期后,清新资本预计二手交易市场将在宏观经济走弱的背景下,依然在2020-2025年保持14% 的CAGR(复合增长率)增长,显著高于国内GDP的增速;且整体规模预计在2025年达到4.2万亿元。

其三是资源化(Recycle)。

据清新资本统计,2020年中国再生资源回收价值高达9780亿元,预计2025年将达到13287 亿元,5年CAGR达到 6.3%。

其中,生活类再生资源2015-2020年的回收价值增速为15.5%,显著高于工业类再生资源12.4%的增速;而预计2020-2025年,生活类再生资源回收价值增速将在9.8%左右,该数值也将持续高于工业类再生资源3.3%的增速。

清新资本分析指出,三个细分赛道中,减量化规模最大、再利用增速最快、资源化进入门槛最高。三大细分赛道共同组成了2020年循环经济行业6.3万亿元左右的市场规模。

预计到2025年,国内循环经济的规模将达到9.9万亿元,5年CAGR达到9.7%。

循环经济是这个时代的关键议题,也是每个人都应该承担的时代责任。一级市场的创业者和投资者历来是为社会创造正向价值的创新者,而其中关注循环经济的创新者,也正是这样的价值创造者。

从目前的领域投资数据来看,投资机构在为循环经济调集资金方面大有可为。

《迈向零碳——基于科技创新的绿色变革》报告中指出,2021-2060年,我国绿色投资年均缺口约3.84万亿。其中,2021-2030年,我国绿色投资平均缺口达2.7万亿元;2030-2060年,我国绿色投资的平均缺口将达到4.1万亿元。

循环经济相关技术投资缺口大,但资金作为重要生产要素应该流向何处,关系着「3060目标」实现的速度与质量。且现阶段,已经有大量一级市场的投资机构下场,在循环经济领域展开布局。

基于前述的「3R」赛道,清新资本在报告中总结了各赛道的投融资现状。

共享租赁的商业模式出现较晚,普遍集中在2013-2017年。该赛道在2015-2018年经历爆发性增长后,现在市场已经恢复冷静。相比之下,共享租赁赛道的融资金额最高,其中哈啰出行、美团单车的累计融资额已经超过200亿元。

在二手交易模式中,目前各垂直赛道已经跑出了龙头企业。以赛道中交易体量最大、项目最多、融资金额最大的二手车为例,其中瓜子二手车的累计融资已经超过200亿元。

至于资源回收赛道则呈现出玩家分散、市场化融资较少的发展局面,但依然存在产业链整合的机会。

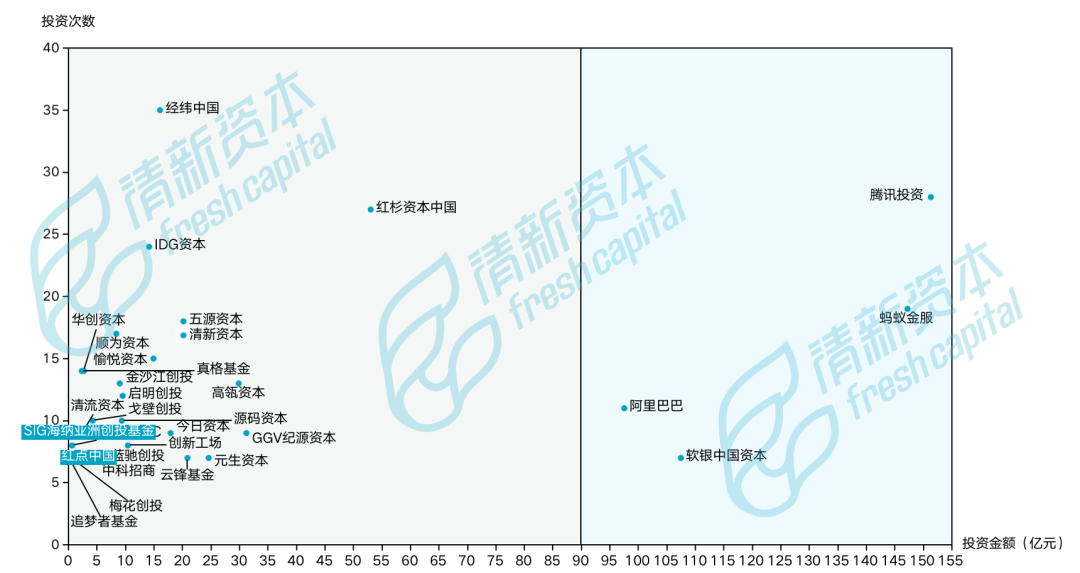

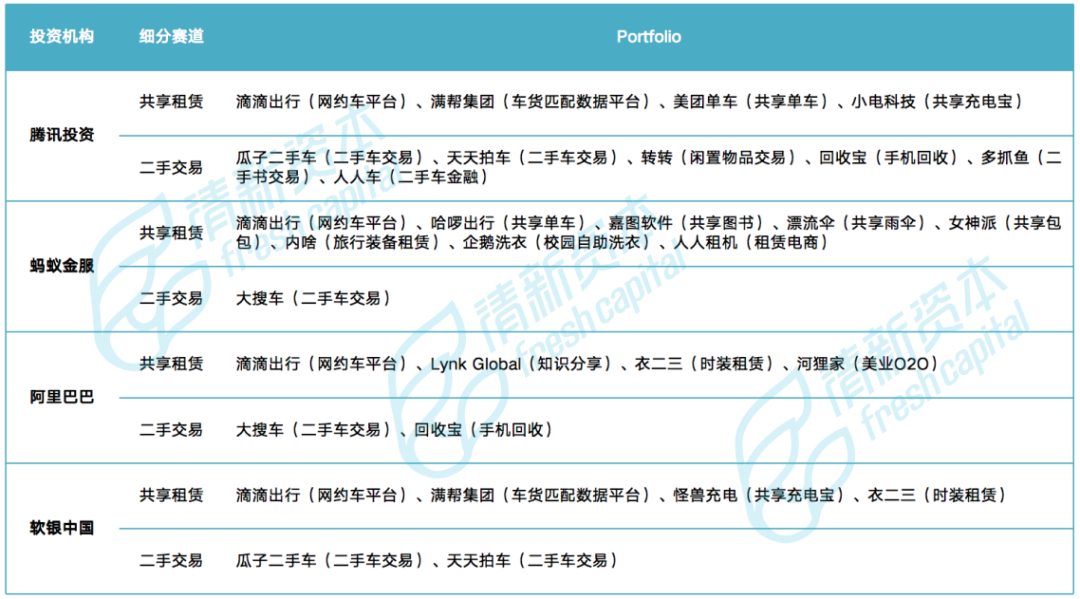

再看头部机构。根据清新资本统计,目前循环经济领域已入局众多机构玩家。

从投资次数上看,经纬中国、腾讯投资及红杉资本中国出手最多;从投资金额的维度考量,累计布局超过90亿元的有阿里巴巴、软银中国资本、蚂蚁金服、腾讯投资四家,大幅度领先其他投资机构

从具体标的来看,可以看出头部机构重点布局共享租赁和二手车赛道,具体包括滴滴出行、满帮集团、哈啰出行、瓜子二手车等明星项目。

而清新资本作为循环经济的深度参与者,目前已经重点投资二手交易赛道的上市公司爱回收(现万物新生集团),并与其共同孵化了再生资源回收赛道的明星项目爱分类。

今年上半年,清新资本又先后完成对领先的动力电池再生利用企业南通北新的近亿元A轮融资,及对国内领先的燃料电池生产厂商爱德曼氢能的近亿元A轮投资。借由这两笔投资,清新资本将继续布局碳中和产业链,并助力中国能源转型。其中前者系和盈科资本共同投资,后者则为单独投资。

清新资本始终坚持深入并站在循环经济产业前沿,参与资源配置,构建创新生态。整体而言,清新资本的投资逻辑希望脱离单一项目的层面,进而形成产业化生态布局。

2021年,清新资本规划在循环经济的大范畴内继续布局细分领域并逐步建立生态,持续关注「碳中和」领域相关政策指引,积极寻找绿色低碳领域投资机会,创造长期可持续发展的社会价值。

本文涉及数据来源:

《循环经济市场研究》,清新资本

《循环经济:对抗熵增,助力碳中和与双循环》,光大证券

《零碳中国·绿色投资蓝皮书》,落基山研究会、中国投资协会

《中国再生资源行业发展报告2019》,国家商务部

*部分数据来自国家统计局、中国产业信息网、国家产业信息网、国家信息中心